サマリー

「不動産AM(アセットマネジメント)はやめとけ」というネット上の噂は、真実と誤解が入り混じっています。本記事では、その噂の背景にある**「構造的な激務の正体」と「2025年以降の市場変化」**を徹底分析しました。

- 「やめとけ」の誤解と真実:

多くの批判は「過酷なノルマがある不動産投資営業(販売)」と混同されています。しかし、AMの本当の厳しさは、テレアポやノルマではなく、投資家の代理人として巨額の資金を動かす「受託者責任(フィデューシャリー・デューティー)」と、失敗が許されない「意思決定のプレッシャー」にあります。 - 逃げ場のない「板挟み」構造:

AMは、リターンを追求する「投資家(金融の論理)」と、現場を守ろうとする「PM・BM(物理・対人の論理)」の間に立つ「司令塔」です。双方の利害を調整し、成果を出し続ける業務は、高度な精神的タフネスを要求されます。 - 2025年の市場環境と業務難易度:

金利上昇圧力や建築費高騰により、「買えば儲かる」時代は終わりました。オフィス・住宅・物流などアセットごとに明暗が分かれる中、優良物件の取得難易度は極めて高く、ESG対応や法規制への適応といった**業務範囲の「強制拡大」**が現場を疲弊させています。 - 結論:向いている人:

この仕事は、安定を求める人には向きません。しかし、論理的思考力を持ち、プレッシャーを成長の糧にできる人材にとっては、年収1,000万円超えも珍しくない、市場価値の高いキャリアへの入り口となります。

🔗不動産アセットマネジメント(AM)業界の激務の変化|現場での声は「長時間労働」ではなく、「案件獲得の難易度上昇」「新しい業務領域(ESG等)の拡大」 –

不動産アセットマネジメント(AM)を取り巻く言説の真偽と業界の現在地

不動産アセットマネジメント(AM)業界は、平均年収の高さや専門性の深さから、転職市場において常に一部のエリート層から熱烈な視線を浴びる領域です。しかしその一方で、インターネット上や業界の噂話として「不動産AMはやめとけ」「激務で精神を消耗する」といったネガティブな言説が根強く存在するのも事実です。求職者がこの業界への参入を検討する際、これらの警告を単なる「個人の感想」として切り捨てるのは危険です。なぜなら、その背景には、不動産投資ビジネス特有の「構造的な高負荷」と、2025年以降の市場環境変化に伴う「業務難易度の劇的な上昇」という、極めて客観的な要因が潜んでいるからです。

本レポートでは、2024年から2025年にかけての最新の市況データ、キャップレート(期待利回り)の予測、そして現場で求められるスキルセットの変化を基に、なぜ「やめとけ」と言われるのか、その激務の正体は何なのかを徹底的に解剖します。単なる労働時間の長短ではなく、投資家の代理人としての重圧、アセット(資産)ごとの市場リスク、そしてESG(環境・社会・ガバナンス)対応による業務領域の強制拡大など、業界が直面する構造的問題を浮き彫りにし、真にAMを目指すべき人材像とキャリアの可能性を提示します。

「不動産AM」と「不動産営業」の混同が生む誤解と真実

1 「やめとけ」の出処:ノルマ地獄の営業職との混同

まず、「不動産AMはやめとけ」という言説の一部は、明らかに「不動産投資営業(販売・仲介)」と「アセットマネジメント(運用)」を混同していることに起因します。両者は扱う金額、対象顧客、ビジネスモデルが根本的に異なります。

- 不動産投資営業(仲介・販売):

個人の富裕層や一般投資家に対し、マンションやアパートを販売します。ここでは、毎月設定される高いノルマ(販売目標)を達成することが至上命題とされます。見込み客を探すためのテレアポや飛び込み営業、週末や夜間の商談が常態化しており、成果が出なければ給与が激減する歩合制が一般的です。顧客都合に合わせた長時間労働や、強引な営業手法による精神的ストレスが「きつい」「やめとけ」という評判の主因となっています。 - 不動産アセットマネジメント(AM):

機関投資家(年金基金、生損保、海外ファンドなど)から数百億〜数千億円単位の資金を預かり、オフィスビルや物流施設、商業施設などの大型不動産に投資・運用を行います。ここには「テレアポ」や「個人ノルマ」といった概念は存在しません。その代わりに存在するのは、**「フィデューシャリー・デューティー(受託者責任)」**という、より重く、逃げ場のない法的・道義的責任です。

2 プロフェッショナルとしての「激務」の本質

AMにおける「激務」とは、身体的な長時間労働(それも存在しますが)以上に、「意思決定の連続」と「説明責任(アカウンタビリティ)」による精神的摩耗を指すことが多いです。

AMは投資の「司令塔」であり、以下のサイクル全般に責任を持ちます。

- アクイジション(取得): 物件の目利き、収益予測、デューデリジェンス(DD)。

- アセットプランニング(運用): 賃料改定、修繕計画、コスト削減、バリューアップ。

- ディスポジション(売却): 出口戦略の策定、売却タイミングの判断。

このプロセスにおいて、AM担当者は「なぜその物件を買うのか」「なぜその工事が必要なのか」「なぜ収益が悪化したのか」を、論理的かつ定量的に投資家へ説明し続けなければなりません。市場が暴落しようが、テナントが退去しようが、「想定外でした」という言い訳は通用しません。この**「結果に対する無限の責任」**こそが、AMを敬遠させる真の理由です。

2025年の市場環境と「難易度上昇」という新たな壁

1 「買えば儲かる」時代の終焉とソーシングの激化

かつて、金融緩和による低金利環境下では、物件を取得して保有しているだけでキャップレート(還元利回り)が低下し、不動産価格が上昇する「ボーナスステージ」が存在しました。しかし、2024年以降の市場環境は一変しています。金利上昇圧力や建築コストの高騰により、イージーなキャピタルゲイン(売却益)狙いは困難となりました。

現場の声として顕著なのが、「案件獲得(ソーシング)の難易度上昇」です。

優良物件の情報は市場に出回らず、水面下での争奪戦となります。AM担当者は、仲介会社や信託銀行とのパイプラインを駆使して情報を集めますが、検討した100件のうち、実際に買付証明を出せるのは数件、そして落札できるのは1件あるかないかという厳しい確率論の中で戦っています。

「検討作業(モデリングやDD)に膨大な時間を費やしても、成果(取得)に結びつかない」という徒労感が、担当者のモチベーションを削ぐ要因となっています。

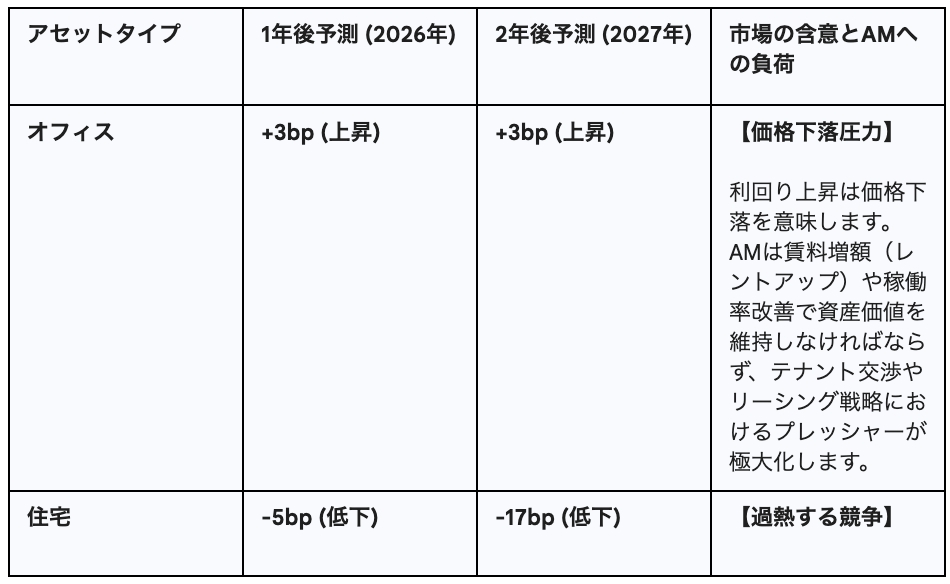

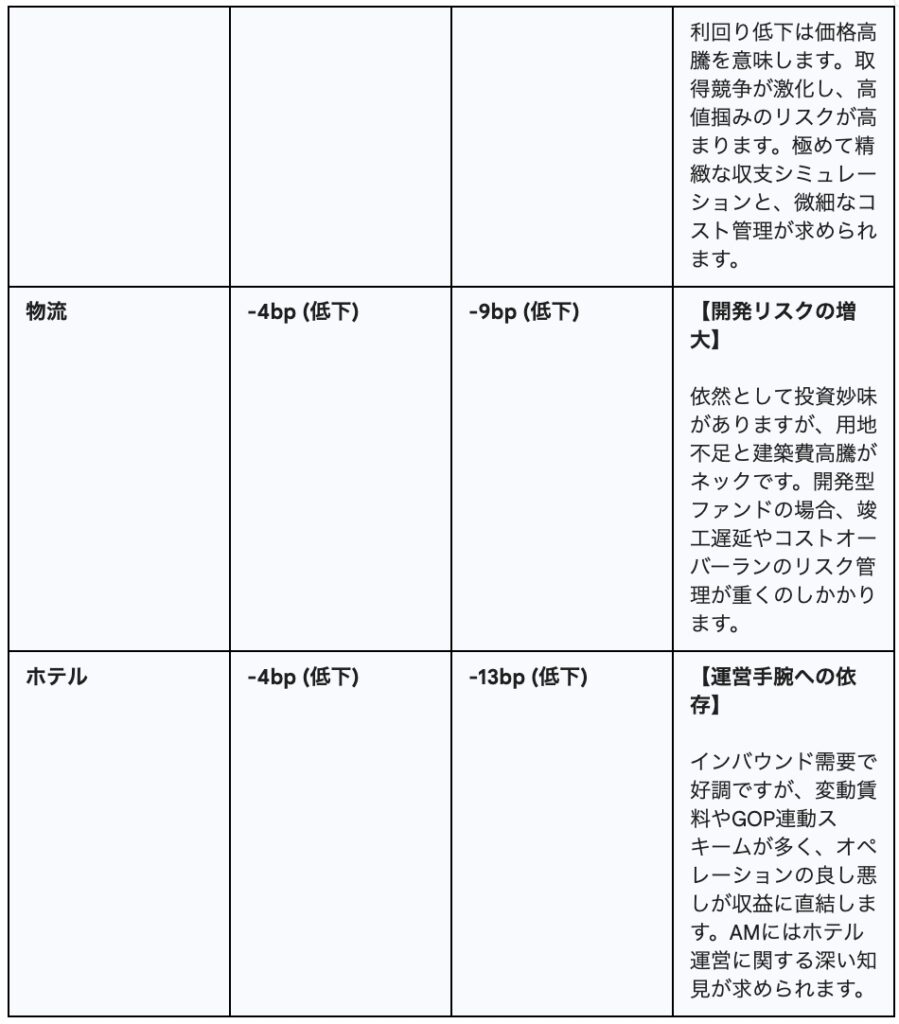

2 アセット別キャップレート予測に見る「勝ち馬」と「負け馬」

2025年の不動産市場は、アセットクラス(資産の種類)によって明暗がくっきりと分かれています。大和不動産鑑定が公表した2025年のキャップレート予測(標準シナリオ)によれば、以下のようなトレンドが示されています。

特にオフィスセクターを担当するAMにとっては、市況(キャップレート上昇)という逆風の中で、投資家の期待利回りを達成するために、「選ばれるビル」へのバリューアップやDX対応、ラウンジ設置といった付加価値提案を行わなければならず、業務の難易度が格段に上がっています。一方、住宅や物流担当者は、過熱する入札競争の中で「勝てる価格」と「投資採算」のギリギリのラインを見極める高度な相場観が試されています。

構造的ジレンマ〜「板挟み」の中間管理職〜

1 AM・PM・BMの階層構造と摩擦

不動産AMが「精神的にきつい」と言われる構造的な理由の一つに、AM・PM(プロパティマネジメント)・BM(ビルマネジメント)という業界特有の階層構造があります。

- AM(脳): 投資家・オーナーの代理人。収益最大化を至上命題とする。

- PM(神経): 実際の運営管理(リーシング、契約、請求)。

- BM(手足): 現場の物理的管理(清掃、設備点検、警備)。

AMは、投資家からの厳しいリターン要求(「NOIを上げろ」「コストを削れ」)を背負い、それをPMやBMに指示・実行させなければなりません。しかし、現場(PM/BM)からは「これ以上のコスト削減は品質低下を招く」「賃上げ交渉はテナント退去のリスクがある」といった現実的な反発を受けます。

この「金融の論理(数字)」と「現場の論理(物理・人間)」の板挟みになりながら、双方を納得させる着地点を見つけ出す調整業務は、高度なコミュニケーション能力と精神的タフネスを要求します。「偉そうに指示するだけ」と現場から揶揄されることもありますが、実際は投資家と現場の双方から突き上げられる孤独なポジションです。

2 外部パートナー管理とSLA

さらに、AMは自社だけで業務が完結することはなく、PM会社、リーシング仲介会社、工事会社、弁護士、会計士、鑑定士といった多数の外部パートナーを統括(オーケストレーション)する必要があります。

2025年以降、労働力不足によりPMやBMの人手不足が深刻化しており、質の高い管理を維持することが難しくなっています。AMは、SLA(Service Level Agreement)などを駆使して業務品質を担保しようとしますが、パートナー企業との関係構築に失敗すれば、物件管理が崩壊し、資産価値毀損に直結します。この「他人のパフォーマンスに自分の評価が依存する」という構造も、AMのストレス要因の一つです。

業務領域の「強制拡大」〜ESGと法規制の波〜

1 「金融」だけでは戦えない〜ESG対応の義務化〜

かつてAMのスキルセットといえば、ファイナンス(DCF法など)と法務が中心でした。しかし現在、業務領域は際限なく拡大しています。その最たるものが**ESG(環境・社会・ガバナンス)**への対応です。

- 環境認証取得: CASBEE、LEED、GRESBといった評価の取得が、機関投資家からの資金調達要件となっています。

- 省エネ法対応: 改正建築物省エネ法に基づき、GHG(温室効果ガス)排出量の削減計画策定やモニタリングが必須業務化しました。

これにより、文系出身の多いAM担当者が、建物の空調スペック、断熱性能、エネルギー効率といったエンジニアリング領域まで理解し、工事会社と対等に議論することが求められています。これを怠れば、保有物件が「ブラウングリーン(環境性能が低い物件)」とみなされ、市場価値が暴落する「座礁資産化(Stranded Asset)」のリスクを負うことになります。

2 複雑怪奇な法規制とコンプライアンス

不動産AMは、単なる不動産取引ではなく、金融商品取引法や関連法規の規制下にあります。

- J-REIT: 投信法(投資信託及び投資法人に関する法律)

- 私募ファンド/GK-TKスキーム: 金融商品取引法

- 不動産特定共同事業(不特法): 小規模不動産特定共同事業、クラウドファンディング

スキームごとに適用される法律が異なり、かつ頻繁に改正されます。例えば、不特法を活用したクラウドファンディングでは、一般投資家保護のための分別管理や情報開示が厳格に求められます。AM担当者は、これらの法規制を遵守(コンプライアンス)しつつ、投資家の利益を最大化するという、アクセルとブレーキを同時に踏むような高度な操縦技術を強いられます。法的な一つのミスが、業務停止命令やファンドの解散に直結するため、そのプレッシャーは計り知れません。

リスクと代償〜失敗事例と年収の現実〜

1 デューデリジェンス(DD)の失敗とキャリアの死

「AMはやめとけ」と言われる究極の理由は、一つの失敗がキャリアに致命的なダメージを与えるリスクがある点でしょう。特に物件取得時のデューデリジェンス(DD)の失敗は許されません。

過去のM&Aや企業買収の事例(新生銀行のアプラス買収、NTTのベリオ買収など)に見られるように、買収後に簿外債務や粉飾、あるいは想定外の損失が発覚すれば、巨額の減損損失(インペアメント)を計上することになります。

不動産AMにおいても同様で、取得後に「土壌汚染が見つかった」「違法建築で是正命令が出た」「テナントが大量退去した」といった事象が発生すれば、投資家の元本を毀損させることになります。2025年以降はAIを活用した高度なリスク検知が導入されつつありますが、最終的な投資判断を下すのは人間です。数十億、数百億円の決済印を押す瞬間の恐怖と責任感は、一般の事業会社では味わえない種類のものであり、そこに耐えうる胆力が必要です。

2 高年収の裏にある「成果報酬」の罠

AM業界の年収は、30代で1,000万円〜2,000万円も珍しくない高水準にあります。しかし、その内訳には注意が必要です。

報酬体系は主に以下の要素で構成されます。

- ベース給: 固定給。

- ボーナス(インセンティブ): ファンドの運用成績、物件の取得(アクイジションフィー)、売却(ディスポジションフィー/成功報酬)に連動。

つまり、市況が悪化して「物件が買えない」「売れない」時期には、どれだけ激務をこなしてもボーナスが出ず、年収が大きく下がることがあります。また、外資系ファンドを中心に「Up or Out(昇進するか、去るか)」の文化が根付いており、パフォーマンスが出せなければ解雇や配置転換の対象となります。この雇用の流動性と収益のボラティリティも、安定志向の求職者には「やめとけ」と言われる要因です。

キャリアパスと将来性〜サバイブするための戦略〜

1 キャリアのステップアップと「独立」という選択肢

厳しい環境である一方で、AM業界には明確なキャリアラダーが存在します。一般的には以下のようなパスを描く者が多いです。

- 日系資産運用会社・PM会社・金融機関: 基礎スキル(評価、法務、管理)を習得。

- 独立系AM会社: 裁量が大きく、ソーシングから出口戦略まで一気通貫で経験できる。激務だが成長速度は速い。

- 財閥系AM・外資系ファンド: より大規模な案件、クロスボーダー取引に関与。年収はトップクラス。

さらに、業界内での経験を積んだ後、「独立」するケースも少なくありません。不動産鑑定士や宅建士、不動産証券化協会認定マスターといった資格と、独自の人脈(レンダー、投資家、仲介業者)があれば、自らファンドを組成したり、アドバイザリー会社を設立したりすることが可能です。

「やめとけ」という声を乗り越え、この領域でプロフェッショナルとして確立されれば、組織に依存せずに稼ぐ力(ポータブルスキル)を手に入れることができます。

2 求められるスキルセットの変容

これからのAMに求められるのは、単なる「管理者」ではなく「経営者」としての視点です。

- 計数能力: モデリング(Excelによるキャッシュフロー予測)、財務分析。

- 法務・税務: スキーム構築、リスクヘッジ。

- 対人折衝力: 投資家、レンダー、テナント、PMとの利害調整。

- テクノロジー/ESG理解: 最新のビルスペック、環境規制への適応。

これらを統合し、最適解を導き出せる人材は、AI時代においても代替不可能な価値を持ちます。

「やめとけ」の壁を越えるべき人

「不動産AMはやめとけ」という言葉は、単なる労働環境への不満ではなく、**「高度な専門性」「重い受託者責任」「市況変動リスク」**という三重苦に対する警告です。生半可な覚悟や、単に「年収が良いから」という理由だけで飛び込めば、その構造的な板挟みとプレッシャーに押し潰されることになるでしょう。

しかし、その激務の裏側には、数百億円の資産を動かし、都市の風景を変え、経済の血流を支えるというダイナミックな醍醐味があります。

- 論理的思考と数字で物事を語れる人

- プレッシャーを自己成長の糧に変えられるタフネスを持つ人

- 変化する市場環境や新しい規制(ESG等)を学ぶことを楽しめる知的好奇心のある人

こうした人材にとって、不動産AM業界は「やめとけ」と言われる場所ではなく、自身の市場価値を極限まで高められる最高のフィールドとなるはずです。構造的な問題を理解した上で、それでもなお挑戦する価値が、この業界には確かにあります。

不動産業界に少しでもご興味をお持ちの方は、ぜひ一度、私たちにご相談ください。

あなたのこれまでの経験の中に、きっと活かせる強みが眠っています。

不動産、金融転職に特化したサポートをしているbloom株式会社では、これまでのご経験をどのように新しいキャリアに繋げられるのか、丁寧にご説明させていただきますので、ぜひ一度ご相談ください。

不動産、金融転職に特化したサポートをしているbloom株式会社では、これまでのご経験をどのように新しいキャリアに繋げられるのか、丁寧にご説明させていただきますので、ぜひ一度ご相談ください。

参考URL

不動産営業の「きつい」って本当?その理由と乗り越える方法 – KOTORA JOURNAL

不動産AM(アセットマネジメント)とは?仕事内容から事業の始め方まで徹底解説

大和の不動産キャップレート予測(2025年11月)を公表いたしました | NEWS

M&Aの失敗例から学ぶ成功のポイント|原因・リスクと対策を最新動向に基づき解説

【業界出身者監修】不動産ファンドに転職するためには? 求人/中途採用/面接/年収を解説

アセットマネジメントは本当に激務なのか?現役社員や口コミで紐解く実態と業界別比較 – KOTORA JOURNAL

【初心者向け】不動産アセットマネジメント完全ガイド|役割・業務内容・必要スキルとは – KOTORA JOURNAL

知られざる実態!不動産アセットマネジメント職が激務と呼ばれる理由とやりがい – KOTORA JOURNAL

不動産業界に強い転職エージェントのおすすめ【2025年】 | マイベスト

不動産業界に強いおすすめ転職エージェント20選【2025年最新版】

不動産業界に強い!おすすめの転職サイト・転職エージェント10選|株式会社ジンジブ

⚫︎監修者

bloom株式会社 最高執行役社長 (COO) 小田村 郷

慶應義塾大学を卒業後、三井不動産リアルティ株式会社に入社し、不動産仲介(リテール・法人)の第一線で実務経験を積む。

その後、トーセイ・アセット・アドバイザーズ株式会社に移籍。不動産ファンドのアセットマネジメント(AM)業務を専門に担当し、投資家サイドの高度な専門知識を習得する。

独立後、bloom株式会社に参画。最高執行役社長として、不動産仲介からアセットマネジメントまで、不動産業界の川上から川下までを熟知したプロフェッショナルとして事業全体を牽引している。