本記事は、不動産ファンドマネージャーへのキャリア転換を目指すミドルキャリアのプロフェッショナルに対し、その成功への道筋と年収を最大化するための戦略を網羅的に提示するものです。現在の日本の不動産投資市場は、世界的な低金利環境と旺盛な投資意欲を背景に、活況を呈しています。特に2024年から2025年にかけては、取引額が過去最高水準に達すると予測されており、優秀な人材にとっては絶好の機会が到来しています。

成功の鍵は、不動産ファンドのビジネスモデルとファンドマネージャーに求められる多岐にわたる職務(アクイジション、アセットマネジメント、IR・ファンドレイジング)を深く理解することにあります。特に、物件の価値を最大化するアセットマネジメント能力と、新たな投資機会を発掘・実行するアクイジション能力は、採用市場において極めて高く評価されます。

年収最大化の観点からは、日系企業と外資系企業の報酬体系の構造的な違いを理解することが不可欠です。外資系ファンドは成果主義に基づく高額なボーナスが特徴であり、特にフロントオフィス業務(アクイジション、ファンドレイジング)や、高成長セクター(物流、データセンター等)の専門性を持つ人材は、2,000万円を超える年収も十分に射程圏内となります。

これらの市場環境分析から、求められるスキルセット、具体的な年収水準、そして採用プロセスを勝ち抜くための職務経歴書の作成法、面接戦略、転職エージェントの活用法まで、一貫した戦略的フレームワークを提供します。これを活用することで、転職希望者は自身の市場価値を正確に把握し、キャリアと年収の飛躍的な向上を実現することが可能となるでしょう。

🔗アセットマネジメント業界のビジネスモデルとは?転職を検討する上で考える将来ビジョン

日本の不動産ファンド業界の全体像

不動産ファンドマネージャーへの転職を成功させるためには、まずその戦場となる業界の構造、力学、そして最新の動向を深く理解することが不可欠です。本章では、不動産ファンドの基本的な仕組みから、ファンドマネージャーが担う具体的な役割、そして現在進行形で変化する市場環境までを多角的に分析し、キャリア戦略を構築するための強固な土台を築きます。

1. 不動産ファンドの解剖学:仕組みと構造

不動産ファンドとは、複数の投資家から資金を集め、その資金を元に不動産を取得・運用し、そこから得られる賃料収入(インカムゲイン)や売却益(キャピタルゲイン)を投資家に分配する仕組みです。個人では投資が困難な大規模な不動産や、多様な物件ポートフォリオへのアクセスを可能にする、プロフェッショナルによる集団投資ビークルと言えます。

日本における主要なファンド形態

日本の不動産ファンド市場は、主に以下の3つの形態で構成されています。

- J-REIT(上場不動産投資信託)

証券取引所に上場している投資法人の形態をとり、株式と同様に市場で自由に売買できるため、高い流動性と透明性が特徴です。税法上の要件(利益の90%超を分配するなど)を満たすことで法人税が実質的に非課税となる「導管性」が確保されており、安定した分配金利回りを投資家に提供しやすい構造となっています。ただし、その投資口価格は、裏付けとなる不動産の価値だけでなく、株式市場全体の地合いや金利動向にも影響を受ける側面があります。 - 私募REIT

J-REITとは対照的に、非公開のREITは上場せず、50名未満の機関投資家などを対象に募集される非公開のREITです。J-REITに比べて流動性は低いものの、市場のセンチメントに左右されにくく、保有不動産の価値をより直接的に反映した安定的な価格形成が期待できます。 - 私募ファンド

特定の機関投資家のニーズに合わせて組成される非公開のファンドであり、一般的に合同会社(GK)と匿名組合(TK)を組み合わせた「GK-TKスキーム」や特定目的会社(TMK)が用いられます。3年から10年程度の運用期間が定められたクローズド・エンド型が主流で、投資戦略の自由度が高いです。高リスク・高リターンを追求するオポチュニスティック戦略やバリューアッド戦略は、主にこの私募ファンドの形態で実行されます。

主要な投資スキーム

- 匿名組合(TK)

投資家(匿名組合員)が事業者(営業者である合同会社)に出資し、事業から生じる利益の分配を受ける契約形態です。投資家は不動産の所有権を持たず、有限責任であるため、管理が簡素化されるメリットがあります。 - 任意組合

複数の投資家が共同で不動産を所有し、事業を運営する形態です。投資家は不動産の共有持分を持ちますが、それに伴い責任も大きくなります。 - 特定目的会社(TMK)

資産の流動化・証券化のみを目的として設立される法人です。倒産隔離機能を持ちます。

オルタナティブ投資としての位置づけ

不動産は、株式や債券といった伝統的資産以外の投資対象を指す「オルタナティブ投資」の中核をなす資産です。伝統的資産との価格変動の相関性が低いため、ポートフォリオに組み入れることで分散投資効果が期待でき、インフレヘッジとしても機能します。このオルタナティブ投資としての役割を理解することは、投資家への説明責任や資金調達(ファンドレイジング)の場面で極めて重要となります。

2. ファンドマネージャーの使命:360度の視点から見る役割

不動産ファンドマネージャーの究極的な使命は、投資家の利益を最大化することです。そのために、不動産ポートフォリオの価値をあらゆる側面から向上させるべく、多岐にわたる業務を遂行します。その役割は、大きく4つの機能に分解できます。

なお、日系ファンドや中小規模のアセットマネジメント会社においては、ファンドマネージャー(FM)とアセットマネージャー(AM)の役割が明確に分業されておらず、業務を兼任しているケースも多く見られます。そのため、実務上はFMであっても肩書き上は「アセットマネージャー」と称されることも珍しくありません。

どの程度FMとAMの業務を分担するかは、ファンドの運用体制・規模・方針によって異なります。

本稿では、外資系ファンドや大手アセットマネジメント会社に見られるような、FMとAMの役割が明確に分業されているケースを前提として、ファンドマネージャーの業務内容と役割について解説します。

機能1:投資戦略/アクイジション(Investment Strategy & Acquisition)

FMが「投資意思決定と戦略遂行の責任者」

・ファンドの投資方針やリスク許容度に合致するかをFMが判断

・ソーシングには関与しないが、投資案件の評価、投資委員会の調整、承認プロセスを主導

・AMやアクイジションチームがまとめた投資メモをレビュー・補強し、LPや社内承認プロセスに展開

・投資家へ案件のプレゼンや、最終投資判断(IC)の責任者として関与

この機能はFMにとってコア。投資判断=FMの存在意義。

機能2:ポートフォリオマネジメント(Portfolio Management)

ファンド全体の価値管理・中長期リスク管理の司令塔

・複数アセットを持つファンドにおける「投資配分」「戦略的保有方針」の設計

・NOI目標、IRR、分配方針、キャッシュマネジメント、借入管理(デット戦略)など

・各アセットの運用状況(AM提供)を把握し、収益改善や売却判断の判断材料とする

・財務モデルやIRR予測を随時アップデートし、LPへの報告や判断材料に利用

アセット単位ではなくファンド単位で最適化を図るのがFMの役割。

機能3:ディスポジション(Exit Strategy & Disposition)

投資リターンを現実化するための最終判断者

- ・売却時期、タイミング、対象の選定はFM主導(市場分析・戦略判断ベース)

- ・売却実務はAMが主導するが、FMが価格戦略、投資家説明、分配戦略などを最終判断

・売却益の再投資判断や、LP分配方針に関してもFMが最終責任を持つ

売却判断はFMの戦略的判断業務の一環であり、極めて重要。

機能4:ファンドレイジング&IR(Fundraising & Investor Relations)– 機関投資家との信頼関係構築

投資家と信頼関係を構築・維持する、もう1つの中核任務

・募集資料(IM・PPT)の作成と説明責任

・機関投資家とのディスカッション、DD対応

・運用開始後の定期レポーティング、定例ミーティング

・投資戦略・運用状況の透明性確保とトラブル対応

FMが「投資家の顔」として、外部とのリレーションを築くことは重要任務。

3. 市場の脈動(2024-2025年):追い風と向かい風を読む

市場全体の力強さ

日本の不動産投資市場は、現在、極めて活況を呈しています。2024年の事業用不動産投資額は4兆円を大きく上回り、JLLの予測では5兆4,875億円に達し、リーマンショック後の最高額を更新する見込みです。この高い取引水準は、2025年も継続すると予測されています。

金利環境

日本銀行が緩やかな金融政策の正常化を開始したものの、欧米諸国と比較して依然として極めて緩和的な金利環境が続いています。レンダー(金融機関)の融資姿勢も積極的であり、これが活発な取引市場を支える基盤となっています。市場が警戒する最大のリスクは、想定を上回るペースでの金利上昇であり、これが現実となれば投資家の期待利回り(キャップレート)が上昇し、取引が停滞する可能性があります。

投資家の動向

2024年の顕著なトレンドとして、海外投資家が好調な市場環境を捉えて利益確定の売却を優先し、一時的に取得ペースを緩めた点が挙げられます。しかし、その減少分をJ-REITや国内事業法人といった国内投資家が旺盛な意欲で吸収しており、市場の競争環境は依然として激しいです。海外投資家も、特にバリューアッド型の投資機会に対しては虎視眈々と再参入の機会を窺っている状況です。

アセットクラス別の動向

- オフィス:コロナ禍を経て一時的に投資妙味が薄れていたオフィスセクターが、力強い回復を見せています。特に、都心部の高品質なAグレードビルへの需要集中(“Flight to Quality”)が顕著で、空室率は低下し、賃料も上昇基調に転じています。欧米と比較して日本のオフィス回帰率が高いことも背景にあり、2024年には再び投資額トップのセクターに返り咲きました。

- 物流施設:依然として投資家に人気の高いアセットタイプですが、市場はより複雑な様相を呈しています。首都圏では大量の新規供給により空室率が上昇傾向にある一方、地方圏では需給が逼迫しているエリアも多いです。また、トラックドライバーの労働時間規制強化に起因する「2024年問題」は、より効率的な最新鋭の物流施設への需要を喚起しています。

- ホテル・商業施設:インバウンド(訪日外国人)および国内観光需要の力強い回復が、両セクターへの投資を牽引しています。2024年のホテルへの投資額は過去最高を記録し、銀座や心斎橋といった一等地の商業施設の賃料はコロナ禍以前の水準を上回っています。

市場動向から読み解く戦略的視点

現在の市場環境を深く分析すると、転職希望者が理解すべき2つの重要な力学が浮かび上がります。

第一に、J-REIT市場と私募不動産市場の間に生じている価格の乖離です。2024年、東証REIT指数は軟調に推移し、多くのJ-REITが保有資産の純資産価値(NAV)を大幅に下回る価格で取引されています。一方で、私募市場では不動産価格が高値で安定しており、取引も活発です。この価格差を利用し、J-REITはNAVギャップを埋めるべく、保有物件を好条件の私募市場で売却し、その利益を投資口の買い戻しや特別分配に充てる動きを活発化させています。これにより、従来は買い手であったJ-REITが、2024年には市場における優良物件の主要な「売り手」へと変貌しています。この力学は、アクイジション担当者にとって、J-REITが重要な物件ソーシングルートであることを意味し、アセットマネジメント担当者にとっては、高値で取得した物件の価値をさらに向上させる高度な運用能力が求められることを示唆しています。

第二に、「二極化」というメガトレンドが全てのアセットクラスを貫いている点です。オフィス市場では、最新鋭のAグレードビルと、老朽化したBグレード以下のビルとで、空室率や賃料動向に明確な差が生じています。物流施設においても、最新のスペックを持つ大型施設と旧来の施設とではテナントからの評価が全く異なります。この二極化は、単なる築年数や立地の問題だけでなく、ESG(環境・社会・ガバナンス)への対応や、人材獲得競争を勝ち抜くための快適な労働環境の提供といった、現代的な企業ニーズを反映したものです。これは、不動産ファンドマネージャーの役割が、単に資産を「管理」するだけでは不十分であり、リノベーションやコンバージョンといった積極的な「価値創造(バリューアッド)」戦略を実行する能力が不可欠になっていることを意味します。職務経歴書や面接において、この二極化市場を勝ち抜くための具体的な戦略や経験を語れるかどうかが、候補者の価値を大きく左右します。

キャリアパスの構築:ファンドマネージャーへの道

不動産ファンドマネージャーという専門職への道は一つではありません。しかし、採用市場には明確に評価される経験、スキル、資格が存在します。本章では、企業が真に求める人材像を解き明かし、転職を成功に導くための必須ツールキットと、キャリアを加速させるための戦略的要素を具体的に解説します。

1. 理想の候補者像:企業が本当に求める人材とは

中途採用市場において、不動産ファンドが求めるのは「即戦力」です。したがって、成功する候補者は、不動産取引、ファイナンス、あるいは分析業務に直接的な経験を持つ人材が中心となります。

最も評価される職務経歴

- 不動産デベロッパー・仲介会社:用地取得や開発プロジェクトマネジメント、売買仲介の経験は、特にアクイジション業務において即戦力として高く評価されます。

- 投資銀行(IBD)・M&Aアドバイザリー:DCF法を用いた精緻な財務モデリング能力、バリュエーションスキル、そしてディール実行能力は、特にオポチュニスティックファンドの若手ポジションで非常に親和性が高いです。

- アセットマネジメント・プロパティマネジメント会社:AM/PMの実務経験は、ファンド内のアセットマネジメント部門への自然なステップアップとなります。特にNOIを改善させた具体的な実績は強力なアピールポイントとなります。

- 金融機関(不動産ファイナンス担当):不動産向け融資の審査・実行経験は、リスク分析能力やキャピタルストラクチャーへの深い理解を証明します。

- 監査法人・会計事務所(不動産チーム):公認会計士や税理士資格を持つプロフェッショナルは、ファンドの経理・財務、デューデリジェンス業務において重宝されます。

- 不動産鑑定士:不動産鑑定士が持つ高度な価格評価の専門性は、アクイジションやアセットマネジメントにおける意思決定の根幹を支えるスキルとして高く評価されます。

テクニカルスキル以外の重要資質

専門スキル以上に、企業は特定の思考様式や行動特性を重視します。それは、複雑な情報を整理し、本質を見抜く論理的思考力、プレッシャーの高い環境下で成果を出す精神的な強靭さ(タフさ)、指示待ちではなく自ら課題を発見し解決する主体性、そして多様なステークホルダーと円滑に交渉・調整を進める高度なコミュニケーション能力です。

2. 必須ツールキット:コアコンピタンスと強力な資格

テクニカルスキル(交渉の余地なし)

- 財務モデリング能力:Excelを駆使し、ゼロから複雑かつダイナミックなキャッシュフローモデルを構築できる能力は、全てのフロント業務における前提条件です。これには、デット(借入)やエクイティ(出資)の返済・分配構造(ウォーターフォール)を組み込み、IRR(内部収益率)やエクイティ・マルチプルといった複数の投資指標を正確に算出するスキルが含まれます。

- 計数分析能力:NOI、キャップレート、LTV(総資産有利子負債比率)、DSCR(債務償還余裕率)といった不動産ファイナンスの基本指標を深く理解し、データを基に一貫性のある投資仮説を構築する能力が求められます。

- 市場知識:ファンドがターゲットとする特定のアセットクラスや地域市場に関する専門的な知見です。

キャリアを加速させる資格

- 不動産証券化協会認定マスター(ARES Certified Master):日本の不動産ファンド業界において、最も関連性が高く評価される資格と言えます。不動産の証券化、ファイナンス、関連法規に関する体系的な知識を証明し、総合不動産投資顧問業における「判断業務統括者」の要件としても認められているため、キャリアアップに直結します。

- 宅地建物取引士(宅建):不動産取引における基礎知識を証明する国家資格であり、多くの企業で取得が推奨または必須とされています。

- 不動産鑑定士:価格評価が業務の中核をなすポジションにおいて、他の候補者との明確な差別化要因となる、極めて専門性の高い資格です。

- 金融関連資格:CFA(米国証券アナリスト)、公認会計士、MBAなどは、特に不動産以外の金融分野からの転職者にとって、専門性を補強し、市場価値を高める上で非常に有効です。

3. 機会の言語:英語力の重要性の高まり

英語力は、キャリアの選択肢と年収水準を決定づける重要なファクターとなっています。

- 外資系企業:ビジネスレベルの英語力は、ほぼ全てのポジションで必須要件となります。海外の投資家向けレポートの読解・作成、英語での電話会議への参加、投資委員会でのプレゼンテーションなど、業務のあらゆる場面で高度な英語力が求められます。求人票にもTOEICスコアの目安(例:750点以上)が明記されることが多いです。

- 日系企業:全てのポジションで必須ではないものの、英語力を持つ人材の価値は年々高まっています。海外投資家からの資金受け入れや、海外不動産への投資を視野に入れる企業が増えており、英語力があれば日系企業内でも活躍の場は大きく広がります。

- 年収への直接的な影響:同等のスキルを持つ候補者を比較した場合、ビジネスレベルの英語力を持つ人材は、そうでない人材に比べて約30%多くの求人へのアクセスが可能となり、提示される年収も約30%高くなる可能性があるという分析もあります。これは、年収アップ戦略において無視できない、定量的な事実です。

専門性とソフトスキルの重要性

近年の採用市場では、2つの大きな潮流が見られます。

第一に、「ジェネラリスト」から「スペシャリスト」へのシフトが加速している点です。不動産市場が成熟し、アセットクラスが多様化・専門化する中で(例:物流施設、データセンター、ヘルスケア施設)、投資家も漠然とした「不動産」ではなく、特定のセクターや戦略に特化して資金を投じるようになっています。これに対応するため、ファンド側も各アセットクラスに精通した専門家チームを組成する傾向が強いです。求人票も単なる「アセットマネージャー」ではなく、「物流施設担当アセットマネージャー」といった形で募集されるケースが増えています。したがって、候補者は自身のキャリアにおいて、特定の分野での深い専門性を構築し、それを職務経歴書で明確に示すことが極めて重要となります。「多様な資産を管理」という表現ではなく、「総額500億円、10棟の物流施設ポートフォリオを管理し、戦略的なリーシングと省エネ改修によりNOIを15%向上させた」といった具体的な記述が求められます。

第二に、「ソフトスキル」が「必須要件」へと変化している点です。ファンドマネージャーの仕事は、分析モデルを構築するだけのバックオフィス業務ではありません。投資家、レンダー、仲介業者、弁護士、PM会社、テナントなど、多岐にわたるステークホルダーの中心に立ち、複雑な利害関係を調整するハブとしての役割を担います。ディール競争が激化し、複雑化する中で、信頼関係を構築し、効果的に交渉し、多様な専門家チームを統率する能力が、ディールの成否を分ける決定的な要因となります。採用企業もこの点を強く認識しており、面接では、困難な交渉を成功させた経験や、複雑なプロジェクトを完遂させたリーダーシップなど、具体的なエピソードを通じてこれらのソフトスキルを証明することが求められます。

年収アップ戦略

本章は、本レポートの中核をなす部分であり、転職を通じて大幅な年収向上という主要目的を達成するための、データに基づいた具体的な戦略を提示します。

1. 報酬体系の解読:基本給、ボーナス、そしてその先へ

不動産ファンド業界における年収、特に日系と外資系企業間の大きな格差を理解する鍵は、ボーナスの仕組みにあります。外資系企業では個人のパフォーマンスとファンドの成果に連動する変動報酬の割合が極めて高い一方、日系企業は比較的安定した給与体系で、ボーナスは全社業績に連動する部分が大きいです。ただし、近年では外資系企業でも固定報酬の割合が増加傾向にあり、一方で日系企業の中でも賞与比率が高い会社も存在します。とはいえ、全体としては上記の傾向が依然として強く見られます。

- 日系企業

- 構造:総報酬に占める基本給の割合が高く、ボーナスは予測可能ですが相対的に小さいです。雇用の安定性が高く、ワークライフバランスが重視される傾向があります。

- 年収レンジ:アソシエイトクラスで600万円~800万円、部長職以上で1,500万円以上が目安となります。

- 外資系企業

- 構造:「基本給+ボーナス」のモデルが基本です。ボーナスは基本給の50%から200%以上に達することもあり、完全に成果主義(“Eat what you kill”)です。

- 年収レンジ:ジュニアクラスで800万円~1,200万円からスタートし、シニアクラスのディールメーカーやマネジメント層では2,500万円~4,000万円を超えることも珍しくありません。

- キャリード・インタレスト(成功報酬)

プライベートエクイティファンドのシニアプロフェッショナルにとって、報酬の頂点に位置するのが「キャリード・インタレスト」です。これはファンドが生み出した利益の一部を成功報酬として受け取る権利であり、ファンドの成功次第では数億円規模の報酬となる可能性を秘めます。ただし、これは長期的なインセンティブであり、ファンドの清算時に初めて実現するものです。

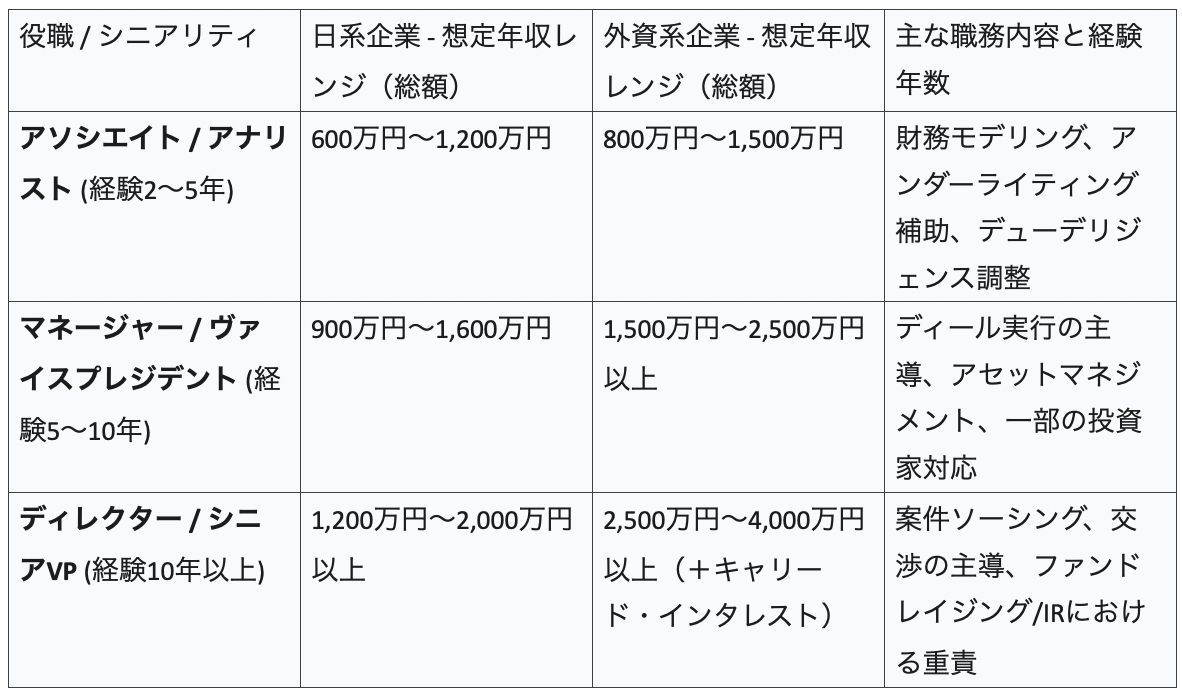

報酬ベンチマーク比較表:企業タイプと役職別

転職希望者が自身の市場価値を客観的に評価し、現実的かつ野心的な目標を設定するために、以下の比較表は極めて重要な指針となります。これは、複数の情報源から得られた年収データを統合し、日系・外資系、そして役職レベルごとの報酬ポテンシャルを可視化したものです。

2. 自身の価値を最大化する戦略的ポジショニング

年収を最大化するためには、どの「戦場」で戦うかを戦略的に選択することが重要です。

- 適切なプラットフォームの選択:最も高い報酬が期待できるのは、一般的にオポチュニスティック型やバリューアッド型のプライベートエクイティファンド、特に外資系です。これらのファンドはリスク・リターンが最も高く、それに見合った報酬体系が用意されています。安定性を重視するコアファンドやREITは、報酬水準は相対的に低くなる傾向があります。

- 高成長アセットクラスへの特化:前述の通り、物流施設、データセンター、賃貸住宅といった市場の需要が高いセクターにおける専門性は、自身の市場価値を著しく高める要因となります。

- 「フロントオフィス」プレミアム:アクイジションやファンドレイジング/IRといった、ファンドの収益に直接貢献する「フロントオフィス」の職務は、純粋なアセットマネジメントやミドル・バックオフィス部門に比べて、より高い報酬ポテンシャルを持つことが多いです。

- 転職のタイミング:最適な転職のタイミングは、ファンドが新たに資金調達を完了した直後です。彼らは投資すべき資金(ドライパウダー)を豊富に抱えており、アクイジションやアセットマネジメントの人材を緊急に必要としています。

3. 交渉のプレイブック:価値を的確に伝える技術

- 自身の市場価値を把握する:上記のベンチマーク表や、専門性の高い転職エージェントからの情報を活用し、自身のスキルと経験が市場でどの程度評価されるかを客観的に把握します。

- 貢献度を定量化する:職務経歴書や面接において、単に職務内容を羅列するのではなく、「総額200億円のアクイジションを実行」「2年間で担当ポートフォリオのNOIを8%向上」など、自身が創出した価値を具体的な数値で示します。

- 複数の内定を交渉材料とする:最も強力な交渉ツールは、他社からのオファーです。戦略的な転職活動とは、複数の企業から同時に内定を得て、交渉の主導権を握ることです。

- 報酬パッケージ全体で交渉する:基本給だけでなく、ボーナスの支給基準(保証の有無、個人の裁量部分)、サインオンボーナス(入社一時金)、そしてシニアポジションであれば共同投資やキャリード・インタレストの機会など、報酬パッケージ全体を交渉の対象とします。

ファンド戦略の重要性

候補者が陥りがちな罠の一つに、「AUM(運用資産残高)の罠」があります。AUMが大きいファンドほど良い職場であると短絡的に考えがちですが、実際にはファンドの「投資戦略」こそが、候補者の経験や報酬を決定づけるより重要な要素です。例えば、1,000億円のコアファンドで安定資産を運用する経験と、200億円のオポチュニスティックファンドで大規模なバリューアッド案件を手掛ける経験では、求められるスキルセットも報酬体系も全く異なります。後者はチームが少数精鋭であるため一人当たりの裁量が大きく、報酬も成功報酬の割合が高くなる傾向があります。一方で前者は、より安定した環境でプロセス重視の業務経験を積むことができます。候補者はAUMの規模だけでなく、「ファンドの目標リターンは何か(コア、バリューアッド等)」「典型的なディールサイズと複雑性はどの程度か」「ボーナスはどのように決定・配分されるのか」といった本質的な質問を通じて、自身のキャリア目標とリスク許容度に合致したプラットフォームを見極める必要があります。

実行計画:採用プロセスを勝ち抜く

戦略が固まったら、次はその実行です。本章では、書類選考から最終面接、そして内定獲得に至るまでの各段階で、ライバルに差をつけるための具体的な戦術を詳述します。

1. 勝利を呼び込む職務経歴書:経験を「インパクト」に変換する

職務経歴書は、自身のキャリアの記録ではなく、特定のポジションを獲得するためのマーケティング資料です。応募する企業やポジションごとに内容を最適化し、定量的な実績を強調することが絶対的な原則です。

構造と内容

- 職務要約:冒頭の4~5行で、採用担当者の心を掴むことが重要です。経験年数、専門分野(例:物流施設のアクイジション)、そして最も誇るべき定量的な実績(例:「総額1000億円のポートフォリオを管理」「300億円のディールをエグゼキューション」)を簡潔に記述します。

- 職務経歴:各職務について、単なる「業務内容」ではなく「達成した実績」を箇条書きで記述します。各項目は、「~を実行」「~を達成」といった力強い動詞で始めます。

- 悪い例:「財務分析を担当」

- 良い例:「30件以上の取得候補案件に対し、精緻なDCFモデルを構築・分析し、うち5件、総額250億円のディール実行に貢献」。

- 全てを定量化する:扱った案件の金額、ポートフォリオの規模、NOIの成長率、リーシング率、コスト削減額など、自身の貢献を具体的な数字で示します。

- キーワードの活用:「アクイジション」「アセットマネジメント」「デューデリジェンス」「NOI」「IRR」「GK-TK」といった業界専門用語を適切に盛り込み、専門性をアピールします。

2. 面接のマスター:戦略的思考力を示す

不動産ファンドの面接は、技術的なスキル、論理的思考力、そしてカルチャーフィットを多角的に評価するため、複数回にわたって行われるのが一般的です。

想定される質問カテゴリー

- 志望動機・フィット感:「なぜこの業界なのか」「なぜ当社なのか」「なぜ現職を離れるのか」。これらの質問に対し、表層的ではない、企業研究に裏打ちされた具体的な回答が求められます。自身のキャリアプランと、その企業の投資戦略やカルチャーがどのように合致するのかを論理的に説明する必要があります。

- テクニカルスキル:Excelを用いたモデリングテストが課されることが多いです。また、過去に手掛けたディールについて、投資仮説、アンダーライティングの前提、意思決定のプロセスなどを詳細に説明する能力が試されます。

- 市場見解:「現在、最も強気(弱気)なアセットクラスは何か、その理由は」「金利上昇がキャップレートに与える影響をどう考えるか」。第1部で詳述したような、深い市場理解に基づいた、自身の見解を述べることが求められます。

- ケーススタディ:架空の投資案件を与えられ、その分析、主要リスクの特定、そして投資判断をその場でプレゼンテーションする形式です。候補者の総合的な能力が試されます。

3. 戦略的パートナーシップ:転職エージェントの最大活用

不動産ファンド業界は、専門性が高く、かつ属人的なネットワークが重要な世界です。そのため、最良の求人の多くは一般には公開されません。専門性の高い転職エージェントは、この「非公開求人」へのアクセスを提供し、市場に関する深い情報、そして年収交渉における強力なサポート役となります。

適切なパートナーの選定

- 専門特化は絶対条件:一般的な総合型エージェントではなく、不動産金融分野に特化したエージェントを選ぶことが成功の鍵です。彼らは業界特有のニーズやキーパーソンとの深い関係性を有しています。具体的には、AM経験者が設立した「bloom株式会社」はFMをはじめ、数多くファンド業界での転職支援実績があります。

- コンサルタントを見極める:単に求人を右から左へ流すだけの担当者ではなく、キャリアアドバイザーとして、職務経歴書への的確なフィードバックや、長期的なキャリア戦略に関する相談に乗ってくれるコンサルタントとパートナーシップを築くべきです。

関係性を最大化する方法

自身のキャリア目標、希望年収、そして他社の選考状況などを包み隠さず、透明性を持って共有することが重要です。エージェントが多くの情報を得るほど、候補者の代理人として、より効果的なサポートと交渉が可能になります。

面接は双方向のデューデリジェンス

多くの候補者は、面接を「自分が見られる場」と捉え、受け身の姿勢で質問に答えることに終始しがちです。しかし、トップクラスの候補者は、自身も企業を評価する「双方向のデューデリジェンス」の場として面接を捉えます。候補者が発する質問は、その人物の思考の深さや戦略性を示す強力なシグナルとなります。

ありきたりな質問ではなく、企業の事業戦略や自身のキャリア成長に直結する、以下のような鋭い質問を準備すべきです。

- 「現在運用中のファンドの資金調達状況と、残りの投資可能額(ドライパウダー)はどの程度でしょうか?」(ディールの機会と雇用の安定性を確認する質問)

- 「投資委員会の承認プロセスはどのような流れで、通常、案件の初期検討からクロージングまでどの程度の期間を要しますか?」(実行力と組織の効率性を問う質問)

- 「ディールチームはどのように組成され、ボーナスやキャリード・インタレストはチーム内でどのように配分されるのでしょうか?」(インセンティブ構造への本気度を示す質問)

- 「直近で、投資委員会が投資を見送った案件があれば、その主な理由をお聞かせいただけますか?」(投資規律と組織の透明性を測る質問)

これらの質問は、候補者が単なる職探しではなく、長期的な成功を見据えた戦略的なキャリア選択を行っていることを示し、採用担当者に強い印象を与えるでしょう。

結論:不動産ファンドマネージャーとしての成功へのロードマップ

不動産ファンドマネージャーへのキャリア転換は、高い専門性と戦略的なアプローチが求められる挑戦的な道のりです。しかし、活況を呈する現在の市場環境は、十分な準備と明確な戦略を持つプロフェッショナルにとって、キャリアと年収を飛躍させるまたとない機会を提供しています。

成功への道筋は、まず業界の構造と力学、特にJ-REITと私募市場の関係性や、アセットクラス全般を貫く「二極化」のトレンドといった、市場の深層を理解することから始まります。その上で、自身の経験を棚卸し、アクイジション、アセットマネジメント、ファンドレイジングといったファンド業務との接続点を明確にし、不動産証券化マスターのような専門資格やビジネスレベルの英語力といった強力な武器を装備することが求められます。

年収の最大化は、日系と外資系の報酬体系の違いを深く理解し、自身のキャリア目標に合致したプラットフォームを戦略的に選択することによって達成されます。

最終的に、これらの戦略を実行に移す段階では、自身の貢献度を定量的に示す職務経歴書の作成、双方向のデューデリジェンスとして臨む面接、そして業界に精通した転職エージェントとの戦略的パートナーシップが、成功を左右する決定的な要素となります。

本レポートで提示されたフレームワークは、単なる転職ガイドではありません。それは、このダイナミックで魅力的な業界において、候補者が自身の価値を最大化し、単に職を得るだけでなく、長期的に成功を収めるための戦略的プレイブックです。深い専門知識、高度な分析能力、そして洗練されたコミュニケーション能力を融合させることで、不動産ファンドマネージャーという頂を目指す道は、確実に開かれるでしょう。

不動産ファンド業界へのキャリアチェンジを検討されている方は、不動産ファンド特化転職エージェントのbloom株式会社にお問い合わせください。

・金融機関での投資・運用経験などの経験を活かしたい方

・キャリアアップ・年収アップを目指したい方

・未経験だけど思考力・成長意欲で勝負したい方

以下より完全無料相談のお問い合わせ可能です。

参考URL

不動産仲介から不動産アセットマネジメントへ転職するためのステップとポイント【職務経歴書、志望動機】 – KOTORA JOURNAL

オルタナティブ資産への投資 | 投資を学ぶ | ブラックロック・ジャパン株式会社

不動産アセットマネジメントとは? 意味・業務内容・選び方を徹底解説

建設産業・不動産業:不動産市場動向マンスリーレポート – 国土交通省

アセットマネジメント(アセマネ)業界の面接での頻出質問例|「人間力」がポイント? | 外資就活ドットコム

不動産ファンド業界の年収事情:年収1000万円は夢ではない! – KOTORA JOURNAL

不動産ファンドとは?仕組みや特徴、転職情報をわかりやすく解説 – KOTORA JOURNAL

アセットマネジメントになるには?必要なスキルやおすすめの資格を解説

オルタナティブ投資で不動産を選ぶべき?メリットや注意点を分かりやすく解説

不動産ファンド経験者が差をつける職務経歴書の書き方 – KOTORA JOURNAL

不動産ファンドへの転職!仕事は激務?将来性や平均年収を解説 | Callingood magazine

不動産ファンド転職のポイント!業界知識とエージェント活用法 – KOTORA JOURNAL

不動産ファンドとは?種類や利回り、リスク、REITとの違いを解説

運用業務・ファンドマネジャー | 職務経歴書(職歴書)の書き方マニュアル完全版

不動産業界に転職すべき魅力8つ!向いている人や業種・職種ごとの魅力も解説 | 住宅・不動産お仕事ナビ【住まキャリ】【スマキャリ】【すまきゃり】

不動産業界の向いてる人・向いていない人を解説!今後や仕事内容も紹介!|就活市場