サマリー

資本と技術の交差点におけるキャリア・アービトラージ

日本のIT人材市場において、キャリアの「天井」を感じているプロフェッショナルは少なくありません。システムインテグレーター(SIer)や一般的なITコンサルティングファームにおいて、年収1,000万円の壁を突破することは比較的容易になりましたが、年収1,500万円〜2,000万円という「超・高所得層」への到達は、依然としてパートナー職や大手事業会社の執行役員など、極めて限られたポジションに留まっています。

しかし、2023年以降の市場動向を詳細に分析すると、エンジニアリングのスキルセットとファイナンスのロジックを掛け合わせることで、この壁を最短ルートで突破可能な「特異点」が存在することが明らかになりました。それが、プライベート・エクイティ(PE)ファンド周辺領域およびITデューデリジェンス(IT DD)の専門家としてのキャリアです。

本記事では、なぜ今、ITコンサルタントがM&A(合併・買収)の世界へピボット(方向転換)すべきなのか、その構造的な理由をマクロ経済、給与構造、そして実務内容の観点から徹底的に解剖します。2025年に向けて加速する「M&Aブーム」と「デジタル人材不足」の深刻なギャップこそが、IT専門家に金融業界並みの報酬をもたらす源泉です。読者は本稿を通じ、資本の論理で技術を評価する「ITデューデリジェンス」という業務の全貌と、そこに潜む高収益なキャリアパスの青写真を詳細に理解することになるでしょう。

マクロ環境分析:2025年M&A市場の沸騰とIT人材の枯渇

まず、このキャリアパスが一時的なブームではなく、構造的な需給ギャップに基づいた持続可能なものであることを確認するために、2023年から2025年にかけての市場環境を俯瞰します。

1 日本市場におけるM&Aの構造的増加

2025年現在、日本のM&A市場はかつてない活況を呈しています。この背景には、単なる企業の統廃合を超えた、不可逆的な社会構造の変化が存在します。

デジタルトランスフォーメーション(DX)の加速と「時間を買う」戦略

COVID-19パンデミック以降、DXは企業の生存戦略そのものとなりました。しかし、伝統的な製造業、小売業、金融業などが自社でゼロからデジタル人材を育成し、システムを構築するにはあまりに時間がかかりすぎます。その結果、すでに技術と人材を持つIT企業を買収することで、時間を短縮しようとする動きが加速しています。特に2025年は「AIブーム」の加速に伴い、AI技術やデータセンター関連企業への投資が急増しており、これらの技術的価値を正しく評価できる専門家の需要が爆発的に高まっています。

後継者不足と中小企業の統合(Grand Succession)

日本の中小企業は深刻な後継者不足に直面しており、黒字廃業を防ぐための事業承継型M&Aが増加しています。ここで重要となるのが、買収後のPMI(Post Merger Integration:統合作業)です。異なるシステム、異なる企業文化を持つ中小IT企業を統合し、シナジーを生み出すためには、高度なIT目利き力と統合マネジメント能力が不可欠となります。

2 「SaaS」から「BPaaS」への投資トレンドの変化

IT業界への投資トレンドも変化しています。かつてはソフトウェアを提供するだけの「SaaS(Software as a Service)」が投資の王道でしたが、近年ではソフトウェアを用いて業務プロセスそのものを代行・自動化する「BPaaS(Business Process as a Service)」への注目が高まっています。

これは、投資家が「ツール」ではなく「成果(労働コストの削減)」を求めていることを意味します。したがって、ITデューデリジェンスにおいても、単にソースコードが綺麗か否かだけでなく、「このシステムによってどれだけの人件費が削減可能か」「業務フローにどう組み込まれているか」という、ビジネスとITの結合部分を評価できる能力が求められるようになっています。

3 クロスボーダーM&Aと地政学的リスク

円安や日本企業のグローバル展開に伴い、クロスボーダー(国境を越えた)M&Aも増加傾向にあります。ここでは、各国のデータプライバシー規制(GDPRやAPPIなど)への準拠状況や、オフショア開発拠点のセキュリティガバナンスなどが重大なリスク要因となります。英語力を持ち、グローバルなITガバナンスを評価できる人材は極めて希少であり、その希少性がそのまま報酬へと反映される構造となっています。

年収1,500万円の経済学:PEファンドとFASの給与構造

「ITコンサルタント」という職種は同じでも、身を置く業界が「SIer/事業会社」か「PE/FAS(Financial Advisory Services)」かによって、年収のレンジは劇的に異なります。ここでは、その給与格差の実態とメカニズムを詳細に分析します。

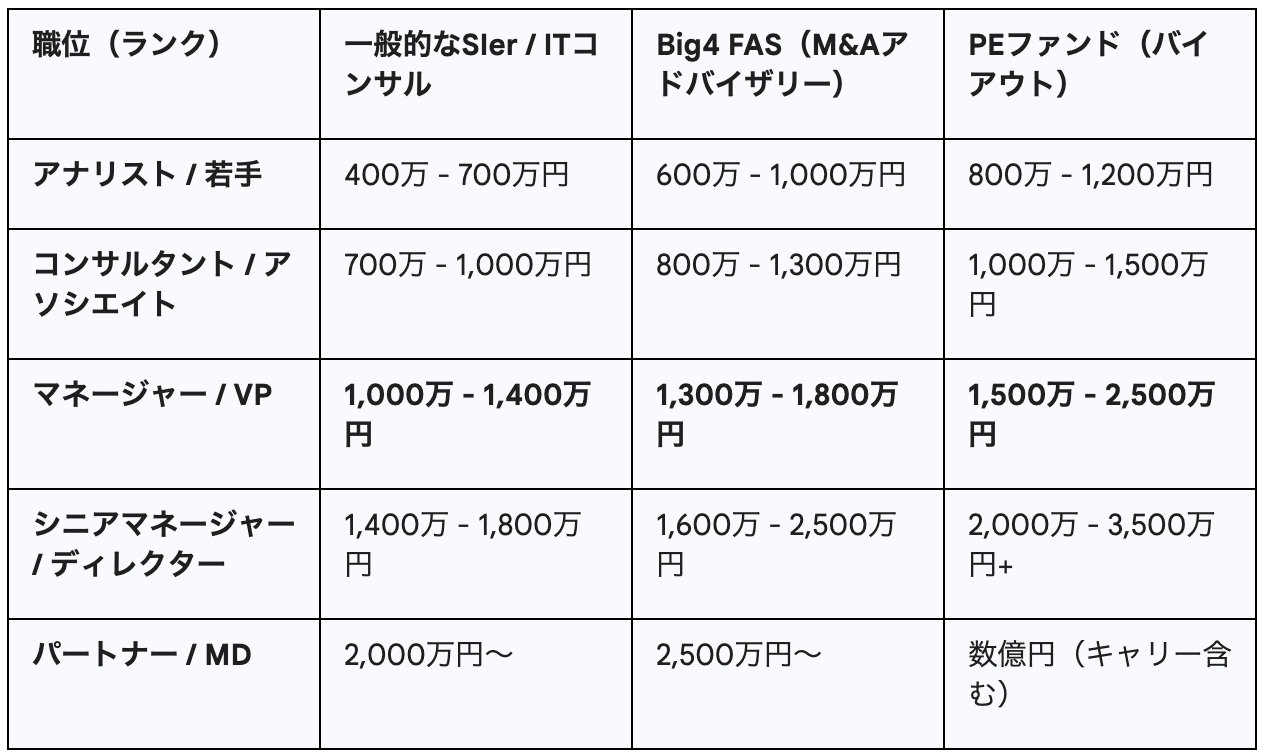

1 業界別年収レンジの比較分析

以下の表は、各業界における主要な役職と年収の相場を比較したものです。一般的なITコンサルタントが年収1,500万円に到達するには、部長級やパートナー級への昇進が必要ですが、PE/FAS業界では中堅層(マネージャー・VPクラス)で到達可能であることがわかります。

2 PEファンドの報酬メカニズム:キャリーという「特異点」

PEファンドの年収が他業界と一線を画す最大の理由は、「キャリード・インタレスト(Carried Interest)」、通称「キャリー」の存在です。

- ベース給与+ボーナス: これだけでも2,000万円〜3,000万円の水準に達しますが、これはあくまで「生活費」に過ぎません。

- キャリード・インタレスト: ファンドが投資先企業を売却(Exit)し、利益が出た際に、その利益の一部(通常20%程度)が運用チームに分配される成功報酬です。これが数千万〜数億円単位になることがあり、PEファンドで働く最大の金銭的インセンティブとなっています。

- 外資 vs 日系: 外資系PEファンド(KKR、カーライル、ベインキャピタルなど)は、日系ファンド(JAFCOグループ、アドバンテッジパートナーズなど)に比べて給与水準がさらに高く、VPクラスで年収3,000万円を超えることも珍しくありません。

3 Big 4 FASの給与実態:確実な「1,500万」への入り口

PEファンドへの直接転職は、戦略コンサル出身者や投資銀行出身者(IBD)が中心であり、純粋なITバックグラウンドのみでの参入障壁は極めて高いのが実情です。そこで、現実的かつ最短のルートとして浮上するのが、**Big 4 FAS(デロイト トーマツ コンサルティング合同会社やDTFA、KPMG、PwCアドバイザリー合同会社、EY)**のIT・デジタル部門です。

- KPMG FASの事例: 業界内でも給与水準が高いことで知られる株式会社KPMG FASでは、平均年収が約1,521万円と報告されています。マネージャークラス(社会人6〜8年目相当)ですでに年収1,300万〜1,600万円のレンジに入り、シニアマネージャーになれば2,000万円に手が届きます。

- 業務内容と報酬の相関: コンサル部門と比較してFAS部門の年収が高い理由は、M&Aという「企業の売買」に関わる業務であり、取引金額が巨額であるため、アドバイザリーフィーも高額になるからです。この「資本に近い場所」に身を置くことこそが、年収アップの鉄則です。

4 ブティック系ファームという選択肢

Big 4以外にも、M&Aや事業再生に特化した「ブティック系」と呼ばれる少数精鋭のコンサルティングファームが存在します。

- フロンティア・マネジメント株式会社、YCP、ドリームインキュベータなど: これらのファームは、Big 4に匹敵、あるいはそれ以上の年収水準(平均1,200万〜1,300万円強)を提示しています。

- 特徴: 特定の業界や機能(IT、財務など)に特化しており、大手よりも裁量が大きく、ハンズオン(常駐型)で経営深くに入り込むスタイルをとることが多いです。ITデューデリジェンスだけでなく、その後のPMIまで一気通貫で関わりたいエンジニアにとっては、魅力的な選択肢となります。

業務の全貌:ITデューデリジェンス(IT DD)とは何か

年収1,500万円に見合う価値を提供するためには、IT DDの実務を深く理解する必要があります。これは単なる「システム監査」ではありません。投資家の視点に立ち、「この会社を買うべきか」「いくらで買うべきか」「買った後にどう磨き上げるか」を判断するための、極めて戦略的な調査業務です。

1 IT DDの3つの核心的アジェンダ

投資家(PEファンドや事業会社)がIT DDコンサルタントに求めている答えは、以下の3点に集約されます。

- Deal Breaker(買収破談要因)の発見

- 致命的なセキュリティホール、コンプライアンス違反、著作権侵害など、買収後に莫大な損害賠償リスクをもたらす要因がないか。

- Valuation(企業価値評価)への反映

- 老朽化したシステムの刷新にいくらかかるか(CAPEX)。将来的なIT投資コストを見積もり、それを買収価格から差し引くための根拠を提示します。

- Synergy & PMI(統合効果)の試算

- 買収側のシステムと統合することで、どれだけのコスト削減や売上向上が見込めるか。

2 IT DDチェックリスト詳解

実際の現場では、膨大な資料とインタビューを通じて、以下の項目を精査していきます。

A. インフラストラクチャ・アーキテクチャ

- サーバー・ネットワーク: オンプレミスかクラウドか。ハードウェアの保守期限(EOS/EOL)は迫っていないか。

- スケーラビリティ: 事業計画(Business Plan)で描かれている「5年後の売上2倍」に耐えうるシステム基盤か。

- BCP(事業継続計画): 災害時のバックアップ体制、データセンターの冗長化状況。

B. アプリケーション・システム

- 基幹システム(ERP/CRM): 導入時期、バージョン、カスタマイズの度合い。「塩漬け」にされたレガシーシステム(いわゆる「2025年の崖」問題)を抱えていないか。

- ソースコード・知的財産(IP): 自社開発かベンダー持ち込みか。特に近年重要視されているのがオープンソースソフトウェア(OSS)のライセンス汚染です。GPLなどのコピーレフト系ライセンスが混入している場合、自社製品のソースコード公開義務が生じるリスクがあり、これはIT企業にとって致命的なDeal Breakerとなり得ます。

C. セキュリティ・ガバナンス

- 脆弱性診断: 過去のペネトレーションテスト結果。

- 情報漏洩リスク: 個人情報の管理体制、PマークやISMSの取得状況、GDPR対応。

- サイバー攻撃: 過去のインシデント履歴と対応策の妥当性。ランサムウェア対策。

D. 組織・人員・コスト(隠れたリスク)

- IT投資の適正性: 売り手企業はEBITDA(営業キャッシュフロー)を良く見せるために、必要なIT投資を削減している場合があります(OPEXの過小評価)。この「見せかけの利益」を見抜くのが腕の見せ所です。

- キーマンリスク: システムの仕様を理解しているのが「特定の1人の古株エンジニア」だけというケースは多いです。この人物が買収後に辞めた場合、システムがブラックボックス化するリスクを評価します。

- ベンダー契約: ベンダーロックインの状況。買収によって契約解除(Change of Control条項)が発動し、ライセンス料が跳ね上がるリスクがないか。

3 プロセスの実際

IT DDは通常、以下のような過密なスケジュールで進行します。

- キックオフ: 投資家、弁護士、会計士との顔合わせ。

- 情報開示請求(Request List): 売り手企業に対して欲しい資料のリストを送付。

- デスクトップ調査: 開示された膨大な資料(VDR: Virtual Data Room)を読み込む。

- マネジメント・インタビュー(Q&A): 売り手のCIOやIT部長に対して直接質問を行う。ここで「資料と現場の実態の乖離」を見抜く。

- 中間報告・最終報告: 発見事項(Finding)をリスクの度合い(高・中・低)で分類し、買収価格への影響額を算出してレポートにまとめる。

キャリア・トランスフォーメーション:エンジニアから「資本の参謀」へ

SIerや事業会社のエンジニアが、この高年収領域に参入するためには、スキルセットとマインドセットの根本的な転換(トランスフォーメーション)が必要となります。

1 求められる「3つの断絶」の克服

M&Aの現場では、優秀なエンジニアであっても「使えない」と判断されることがあります。それは以下のギャップに起因します。

①「正解」から「納得解」へのシフト

エンジニアは「バグのない完璧なコード」や「止まらないシステム」を追求する傾向があります。しかし、IT DDでは「完璧な調査」は不可能であり、求められてもいません。限られた時間(通常2週間〜1ヶ月)の中で、「投資判断に影響を与える重要な事実(Materiality)」だけを抽出する能力が求められます。「細かいバグはあるが、ビジネスへの影響は軽微なので無視する」という、割り切りの判断力が不可欠です。

②「技術言語」から「財務言語」への翻訳

PEファンドの担当者は金融のプロですが、ITは素人です。「Kubernetesのバージョンが古いです」と報告しても伝わりません。「コンテナ基盤の老朽化により、セキュリティリスクが高まっており、改修に5,000万円の追加投資が必要です。したがって企業価値から5,000万円減額すべきです」と、**金額換算(B/S、P/Lへのインパクト)**で語る必要があります。簿記2級レベルの知識や、EBITDA、CAPEX/OPEX、Working Capitalといった財務用語の理解は必須です。

③「作る」から「評価する」への役割変更

自分でシステムを作ることに喜びを感じるエンジニアにとって、他人が作ったシステムの粗探しをし、Excelで表にまとめるだけのIT DD業務は、時に「退屈」で「虚しい」ものに映るかもしれません。泥臭い資料の読み込みや、クリエイティビティの低い事務作業も多いです。しかし、自分の分析一つで数十億円の金が動くダイナミズムにやりがいを見出せるかどうかが、適性の分かれ目となります。

2 「激務」の正体

FASやPE業界は高給ですが、その分激務であることは覚悟しなければなりません。KPMG FASの平均残業時間は月約70時間と報告されており、ディール(案件)の佳境には徹夜や休日出勤も常態化します。クライアントであるPEファンドは非常に要求水準が高く、納期遅れは許されません。ワークライフバランスを最優先したい人には不向きな環境です。

具体的な転職戦略:2025年に向けたアクションプラン

では、実際にどう動けばよいのか。現状のキャリアステージに応じた具体的なロードマップを提示します。

1 ターゲット企業の選定

まずは「どこに入るか」が重要です。狙うべきは以下の3つのカテゴリです。

- Big 4 FAS(デロイト トーマツ、KPMG、PwC、EY)

- 特徴: 案件数が圧倒的に多く、教育体制も整っています。ITコンサルからの転職者が最も多く、成功確率が高いルートです。特にKPMGやデロイト トーマツはIT/デジタル領域の採用を積極的に募集しており、狙い目のエージェント経由でも求人が多く見られます。

- 狙い目: 「Transaction Services」部門の中にあるIT専門チームや、「Digital」を冠したM&A支援チーム。

- PEファンドの「ポートフォリオ・オペレーション」チーム

- 特徴: 投資銀行部門(IBD)出身者が占める「ディールチーム」への直接転職は難しいですが、投資先企業の価値向上を支援する「オペレーションチーム」や「バリューアップチーム」であれば、事業会社やコンサル出身のIT人材にも門戸が開かれています。

- 要件: コンサルティングファームでの経験に加え、ハンズオンでの変革実行経験が求められます。

- IT系ブティックファーム

- 特徴: フロンティア・マネジメントやYCPなど。特定の領域に特化しており、少数精鋭で高年収。M&Aだけでなく、その後の経営改革まで深く入り込めるのが魅力です。

2 準備すべき「武器」

転職活動において有利に働く資格や経験は以下の通りです。

- 資格:

- 公認会計士(USCPA含む): 必須ではありませんが、持っていると「財務がわかるIT人材」として最強の差別化になります。

- 簿記2級: 最低限の財務リテラシーの証明として有効です。

- 情報処理安全確保支援士 / CISSP: セキュリティ監査能力の証明。

- 経験:

- 上流工程: 要件定義、IT戦略立案、PMO経験。プログラミングだけの経験では厳しいです。

- 見積もり・予算管理: 金額の感覚を持っていることが重要です。

- マネジメント: チームを率いた経験。

3 職務経歴書の「見せ方」

職務経歴書では、「何を作ったか(What I built)」ではなく、「どうビジネスに貢献したか(Business Impact)」を強調します。

- × 「Javaで基幹システムを開発しました」

- ○ 「基幹システムの刷新プロジェクトをリードし、業務プロセスを標準化することで、年間運用コストを20%削減しました」

また、志望動機としては「年収アップ」を前面に出すのではなく、「経営に近い視点で企業の成長を支援したい」「事業承継という社会課題をITの力で解決したい」といった、FAS業界のミッションとの親和性をアピールすることがポイントです。

よくある質問:ITコンサルタントのPEファンド転職

ここでは、転職を検討する際によくある質問をまとめました。

Q1. 未経験でもPEファンドやFASへの転職は可能ですか?

- はい、可能です。ただし、「完全未経験」ではなく、システム導入やPMOなどのITコンサルティング経験、あるいは事業会社でのDX推進経験は必須です。M&Aの実務経験がなくても、ITの専門性が高く評価されるため、ポテンシャル採用の枠で募集されているケースが多くあります。

Q2. 転職に最適なタイミングはいつですか?

- 「30代前半まで」がひとつの目安です。マネージャークラスになると、ITスキルだけでなくM&Aのプロジェクトマネジメント能力が求められるため、アソシエイトやシニアコンサルタントとして入社し、現場で経験を積める20代後半〜30代前半が最も転職しやすいタイミングと言えます。もちろん、特定の技術領域(AIやサイバーセキュリティ)で卓越した知見があれば、シニア層でもチャンスはあります。

Q3. 英語力は必要ですか?

- 必須ではありませんが、あれば年収とキャリアの幅が大きく広がります。クロスボーダー案件が増加しているため、英語のドキュメントを読み書きできるレベル(TOEIC 800点前後)があると、選考で非常に有利になります。

リスクと「ダークサイド」への警告:転職後に後悔しないために

光があれば影もあります。このキャリアパスのリスクについても公平に記述しておきます。

1 「Excel職人」への幻滅

M&Aアドバイザリーの仕事は、華やかな戦略立案ばかりではありません。実態は、膨大なデータをExcelに入力し、財務モデルを微調整し、PowerPointの体裁を整えるという、地味で過酷な作業の連続です。「クリエイティブな仕事」を期待して入社すると、そのギャップに苦しむことになります。

2 「アドバイザー」の限界

あくまで「助言者」であり、決定権者はクライアント(投資家)です。自分が正しいと思う提言も、投資家の都合や政治的な理由で却下されることは日常茶飯事です。自分で手を動かして実装し、結果が出るまで見届けたいタイプの人にとっては、無力感を感じる瞬間があるでしょう。

3 キャリアの不可逆性

一度FASやPEの世界に入り、数年過ごすと、純粋な技術職(CTOやテックリード)に戻ることは難しくなります。技術のトレンドを追う時間がなくなり、コードを書くスキルが錆びつくからです。この道を選ぶことは、事実上の「エンジニア引退」と「ビジネスサイドへの完全移行」を意味することを覚悟すべきです。

まとめ:希少性への投資

年収1,500万円への最短ルート。それは、「ITの専門性」という武器を、「M&A」という金脈のある戦場で振るうことです。

2025年、AIブームとDX、そして人材不足が重なり合う日本の市場において、ITデューデリジェンスの需要はピークを迎えます。SIerでシステムの納期に追われる日々から抜け出し、企業の価値そのものを算定し、数十億円の投資判断を左右するプロフェッショナルへ。求められるスキルは高く、労働環境も過酷ですが、それに見合うだけのリターンは約束されています。

重要なのは、今すぐ動き出すことです。M&Aブームが続く今後数年間が、IT人材にとって最大の「売り手市場」であり、キャリアの非連続なジャンプアップを実現する千載一遇のチャンスなのです。転職エージェントに登録し、自分の市場価値を確認することから始めてみてはいかがでしょうか。

コンサル業界へのキャリアチェンジを検討されている方は、🔗コンサルティングファーム特化転職エージェントのbloom株式会社にお問い合わせください。

・ITや戦略、業務設計などの経験を活かしたい方

・キャリアアップ・年収アップを目指したい方

・未経験だけど思考力・成長意欲で勝負したい方

以下より完全無料相談のお問い合わせが可能です。

参考URL

フロンティア・マネジメントの年収は高い?役職別・他社比較・転職成功のコツまで徹底解説!

ITデューデリジェンスの目的・調査項目・進め方を初心者向けに解説【M&A成功の鍵】

PEファンド業界の年収相場|仕事内容や激務度と求められる人物像も解説

【2026年最新版】コンサルに必要な資格・有利な資格一覧|戦略・IT・FAS別のおすすめと選び方

KPMG FASの年収はいくら?役職別給与・年収偏差値も解説

M&Aのデューデリジェンスとは?種類・流れ・期間をわかり易く解説

●監修者

bloom株式会社 代表取締役 林 栄吾

慶應義塾大学を卒業後、株式会社ベイカレント・コンサルティングに入社。 事業戦略の策定・実行支援を中心としたコンサルティング業務に従事。

同社ではアカウントセールスマネージャーとして新規顧客開拓、メンバー育成を担う傍ら、採用責任者・人事責任者を歴任し、戦略コンサルティングと人事・採用の両面で豊富な実績を持つ。

独立後はbloom株式会社を設立。代表取締役として、コンサルティングと人事で培った知見を基に、不動産業および人材紹介業を統括している。