はじめに

日本のアセットマネジメント(AM)業界は、今、大きな変曲点を迎えています。政府が掲げる「資産運用立国」構想や、2024年から始まった新しいNISA(少額投資非課税制度)は、これまで「貯蓄から投資へ」というスローガンだけでは動かなかった巨大な個人金融アセットを、本格的に市場へと向かわせる強力な追い風となっています。この歴史的な変化は、アセットマネジメント業界に前例のない成長機会をもたらし、自身の専門性を活かして新たなキャリアを築きたいと考えるプロフェッショナルにとって、非常に魅力的な土壌を育んでいます。

本稿は、不動産金融分野への転職を検討している方に向けた専門レポートです。アセットマネジメント業界のビジネスモデルを構造的に解剖し、その将来を形作るトレンドを深く分析します。さらに、転職希望者が自身のキャリアパスを具体的に描けるよう、業界内の主要な職務内容から、中途採用市場で求められるスキル、そして東京都を中心とした具体的な求人動向まで、網羅的に解説します。この記事にてアセットマネジメントという専門領域の全体像と、そこで成功するために必要な経験、スキルが明確になるでしょう。

アセットマネジメント業界の基礎:エコシステムと中核事業

1. アセットマネジメント(AM)とは?

アセットマネジメント(Asset Management、略してAM)とは、投資家から預かった資産(アセット)を、その代理として専門的に運用・管理する業務を指します。その目的は、適切なリスク管理のもとで顧客の資産価値を最大化することにあります。

ここで言う「アセット」の範囲は非常に広く、伝統的な株式や債券といった金融資産にとどまりません。不動産、インフラ設備、プライベート·エクイティ(未公開株)、さらにはIT資産といった、価値を持つあらゆる対象がアセットマネジメントの対象となっています。

2. 3つの主要プレイヤー:AM業界のエコシステム

アセットマネジメント業界は、主に3種類のプレイヤーが相互に関係し合うことで成り立っています。

- 運用会社(Asset Management Companies)

業界の中核を担う存在です。投資家から資金を集め、それを元に投資戦略を立て、ファンドと呼ばれる金融商品を組成·運用します。そのビジネスモデルは、「お客様からお金を預かり、投資をしてその資金を運用し、お客様に還元しつつその一部を運用報酬として受け取る」というシンプルな構造に基づいています。 - 販売会社(Distributor Companies)

運用会社が作ったファンドを、最終的な投資家に販売する窓口となる金融機関です。具体的には、証券会社や銀行、信用金庫などがこれにあたります。日本のリテール(個人向け)市場においては、運用会社が直接個人に販売するよりも、この販売会社を通じて提供されるのが一般的です。 - 投資家(Investors)

資産の運用を委託する顧客です。個人の投資家(個人投資家)から、年金基金、保険会社、大学基金といった巨額の資金を運用する組織(機関投資家)まで、その規模や性質は多岐にわたります。

このエコシステムを理解する上で、特に転職を考える方にとって重要な点があります。それは、日本の個人向け市場における「製造」と「販売」の構造的な分離です。運用会社は金融商品を「製造」するメーカーの役割を担い、銀行や証券会社といった販売会社がその商品を顧客に届ける「小売店」の役割を果たします。このため、運用会社の営業職のキャリアは、一般の個人顧客と直接対話するのではなく、販売会社の担当者とのリレーションシップを構築し、販売を支援するBtoBの側面が強くなります。この「製販分離」という構造は、後述する業界再編の大きなテーマにも繋がる、業界の根幹をなす特徴です。

3. 2つのサービス形態:投資信託と投資顧問

アセットマネジメント会社が提供するサービスは、顧客対象によって大きく2つの柱に分けられます。

- 投資信託(Investment Trusts)

主に個人投資家向けのサービスです。多数の投資家から少しずつ資金を集めて一つの大きな資金プール(ファンド)を作り、その資金を専門家が株式や債券など複数の資産に分散投資します。これにより、個人では難しい少額からの分散投資を可能にします。広く一般に募集される「公募投信」と、限られた投資家向けに提供される「私募投信」があります。 - 投資顧問(Investment Advisory)

主に年金基金や金融機関といった機関投資家向けのサービスです。顧客それぞれの固有のニーズや運用方針に合わせて、オーダーメイドの運用ソリューションを提供·助言する業務です。運用する資金額が巨額であり、より高度で専門的なコンサルティング能力が求められます。

コア・ビジネスモデル:アセットマネジメント会社の収益構造

アセットマネジメント会社のビジネスモデルは、顧客から預かった資産(AUM: Assets Under Management)に対して、一定率の手数料(Fee)を得ることで成り立っています。この収益構造は、一度顧客を獲得すれば継続的に収益が発生する「ストック型ビジネス」と呼ばれ、長期的な顧客との信頼関係が事業の基盤となります。

1. 主要な収益源:信託報酬

最大の収益源は「信託報酬(運用管理費用)」です。これは、ファンドの運用·管理サービスの対価として、投資家が負担するコストです。

- 仕組み

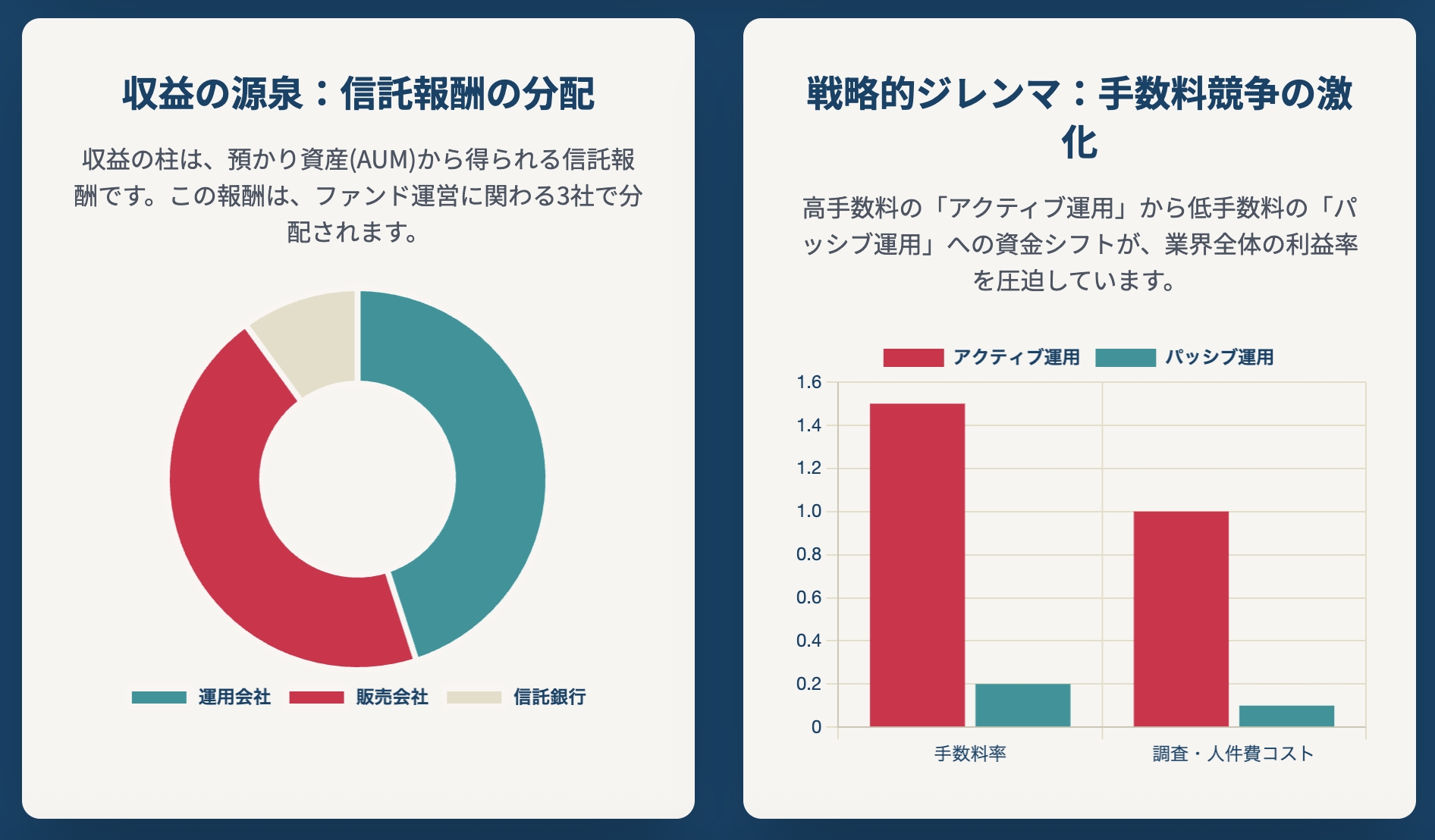

信託報酬は、ファンドの純資産総額に対して年率で定められています(例:年率0.1%~2.0%超)。投資家が別途支払うのではなく、日割り計算された金額が毎日、信託財産(ファンドの資産)から自動的に差し引かれます。そのため、日々公表されるファンドの基準価額は、すでに信託報酬が控除された後の数値となっています。 - 報酬の分配

この信託報酬は、ファンドの運営に関わる3社で分け合われます。具体的には、運用を行う「運用会社」、販売や顧客サポートを担う「販売会社」、そして資産の保管·管理を行う「信託銀行」です。各社の取り分は、ファンドの契約書にあたる「目論見書」に明記されています。

2. 運用戦略と手数料の関係:アクティブ vs. パッシブ

信託報酬の料率は、そのファンドがどのような運用戦略をとるかによって大きく異なります。

- アクティブ運用(Active Management)

日経平均株価などの市場平均(ベンチマーク)を上回るリターンを目指す運用手法です。これを実現するためには、ファンドマネジャーやアナリストといった専門家が、綿密な企業調査や経済分析を行い、頻繁に銘柄の売買を行います。こうした高度な専門性や手間がかかるため、アクティブ·ファンドの信託報酬は高く設定される傾向にあります。 - パッシブ運用(Passive Management)

市場平均と同様の動きをすることを目指す運用手法です。インデックス·ファンドとも呼ばれます。特定の指数に連動するように機械的にポートフォリオを組むため、人件費や調査コストが低く抑えられ、信託報酬は非常に低く設定されています。

3. 第二の収益源:成功報酬

一部のファンドでは、「成功報酬(Performance Fee)」という収益モデルが採用されています。

- 仕組み

これは、あらかじめ定めた目標収益を上回る成果が出た場合にのみ、その超過リターンの一部を報酬として受け取る仕組みです。運用会社のインセンティブと投資家の利益を一致させる効果があります。 - 適用例

一般的な公募投信ではあまり見られませんが、相場の状況に関わらず絶対的な収益を追求するヘッジファンドや、一部の機関投資家向けの契約では標準的な報酬体系となっています。また、M&Aの仲介など、他の専門的な金融サービスでも広く用いられています。

この「AUM×手数料率」という収益モデルは、安定している一方で、構造的な脆弱性を抱えています。この脆弱性こそが、M&Aやオルタナティブ投資へのシフトといった、現代のアセットマネジメント業界が直面するほぼすべての大きな変化を駆動する根本的な要因となっています。

そのロジックは以下の通りです。まず、運用会社が収益を伸ばすためには、「AUMを増やす」か「平均手数料率を上げる」しかありません。しかし、世界的な潮流として、投資家の資金は手数料の高いアクティブ·ファンドから、手数料の極めて低いパッシブ·ファンドへと大規模にシフトしています。この動きは、市場全体のAUMを増加させる一方で、運用会社が受け取る1円あたりの平均手数料率を強烈に押し下げます。結果として、より多くのお金を、より低い利益率で運用するという「マージン圧迫」が生じます。

この戦略的ジレンマに対し、運用会社は生き残りをかけていくつかの戦略的対応を迫られます。一つは、同業他社とのM&Aを通じて規模を拡大し、バックオフィスなどの重複コストを削減して、低コスト競争を勝ち抜く「スケール追求型」の巨人を目指す道です。もう一つは、専門性が高く、より高い手数料を設定できる不動産、プライベート·エクイティ、ヘッジファンドといったオルタナティブ資産の領域に活路を見出す道です。そして三つ目が、テクノロジーの積極活用によって、新たな収益源を創出するか、運用コストを劇的に下げるイノベーションの道です。このように、シンプルな収益モデルを深く理解することが、業界の将来ビジョンを読み解く鍵となります。

多様な投資対象:伝統的資産からオルタナティブまで

アセットマネジメントが扱う資産は、伝統的なものから専門性の高いものまで多岐にわたります。この多様性が、業界の深さと面白さを生み出しています。

1. 資産のスペクトラム

- 伝統的資産(Traditional Assets)

業界の基盤となるのは、今も昔も上場株式や国債·社債といった伝統的な資産です。これらは流動性が高く、情報も豊富であるため、多くのファンドの主要な投資対象となっています。 - オルタナティブ資産(Alternative Assets)

伝統的資産以外の投資対象全般を指し、近年急速に市場が拡大しています。代表的なものには以下のようなものがあります。- 不動産(Real Estate): オフィスビル、商業施設、マンション、物流施設など、実物資産に投資します。安定した賃料収入(インカムゲイン)と、物件価値の上昇による売却益(キャピタルゲイン)を狙います。独自のAMエコシステムを持つ巨大な市場です。

- ヘッジファンド(Hedge Funds): 株式の「買い(ロング)」と「売り(ショート)」を組み合わせたり、世界経済の大きな流れを読んで投資したりと、複雑で高度な戦略を駆使します。市場が上がっても下がっても利益を追求する「絶対収益追求型」が特徴です。

- その他のオルタナティブ: 未公開企業に投資する「プライベート·エクイティ」、新興企業を支援する「ベンチャーキャピタル」、空港や発電所などの「インフラ」、企業への直接融資である「プライベート·デット」など、その種類はますます多様化しています。

2. 詳細解説:不動産アセットマネジメントのビジネス

不動産分野のアセットマネジメント(不動産AM)は、一般的な金融AMとは異なる専門性が求められる領域です。投資家に代わって不動産という資産の価値を最大化することがミッションです。

- AMとPMの違い

不動産のキャリアを考える上で極めて重要なのが、アセットマネジメント(AM)とプロパティマネジメント(PM)の違いを理解することです。AMは「投資」の視点から、どの物件を、いくらで、どのように資金調達して購入し、いつ売却するかといった戦略的な意思決定を行います。一方、PMは「運営」の視点から、テナントの募集や賃料回収、建物の維持管理といった現場レベルのオペレーションを担います。不動産AMは、あくまで金融のキャリアです。 - 業務のサイクル

不動産AMの業務は、一般的に以下のサイクルで進められます。- 取得(アクイジション): 投資戦略に合った物件情報を収集し、詳細な調査(デューデリジェンス)を行った上で、価格交渉や契約締結を行います。

- 運用計画の策定: 購入した物件の価値を最大化するための事業計画を立てます。テナント構成の最適化、リノベーション計画、予算策定などが含まれます。

- 期中管理: PM会社を監督しながら、計画通りに運用が進んでいるかを管理します。キャッシュフローの管理や、投資家への定期的な報告、資金調達の管理も重要な業務です。

- 売却(ディスポジション): 出口戦略として、市場環境を見極め、投資家のリターンが最大化される最適なタイミングでアセットを売却します。

3. ビジネスモデルの類型:成功への多様な道筋

ある詳細な分析によると、アセットマネジメント会社は、リターンの源泉と競争優位の獲得手段によって、いくつかのビジネスモデルに類型化できます。

- スケール追求型: パッシブ運用を中心に、圧倒的な運用資産規模(AUM)と低コストを武器に競争します。

- ファンドマネージ型: スターファンドマネジャーや優秀なアナリストの能力を源泉に、アクティブ運用やヘッジファンドで高い付加価値を生み出します。

- 企業価値最大化型: プライベート·エクイティやベンチャーキャピタルがこの典型で、投資先企業に深く関与し、その企業価値自体を高めることでリターンを得ます。

- アセット特化型: 不動産やインフラなど、特定の資産クラスに関する深い専門知識とネットワークを競争力の源泉とします。

3-4. 日系企業 vs. 外資系企業

- ビジネスモデルの違い

日系の大手運用会社は、国内の販売会社との強固なリレーションシップを持ち、幅広い業務を自社で手掛ける総合型が多いのに対し、外資系の運用会社は、特定の分野に強みを持つ専門特化型で、日本法人は比較的スリムな組織体制であることが多いです。 - サブアドバイザリー戦略

多くの外資系企業が日本市場で採用するのが「サブアドバイザリー」という巧みな戦略です。これは、自前で日本全国に販売網を構築するのではなく、日系の運用会社と提携し、その日系企業が販売するファンドの「運用部分」を裏方として受託するモデルです。

このサブアドバイザリーモデルは、外資系企業にとって非常に資本効率の高い日本市場への参入戦略と言えます。日本全国にリテール向けの販売網をゼロから構築するには、莫大なコストと時間がかかり、文化的な障壁も存在します。一方で、外資系企業の競争優位の源泉は、日本のリテール営業力ではなく、グローバルな運用ノウハウや多様な商品ラインナップにあります。サブアドバイザリーモデルは、この自社の強みである「運用機能」を、既存の販売網を持つ日系パートナーのプラットフォームに「プラグイン」することを可能にします。これにより、外資系企業は巨額の初期投資や販売網構築の煩雑さを回避しつつ、効率的に日本市場にアクセスできるのです。

組織の内部構造:アセットマネジメント会社の主要部門と職務

アセットマネジメント会社は、その機能に応じて、通常3つの主要部門で構成されています。転職を考える上で、どの部門が自身のスキルや経験に合致するかを理解することは、最初の重要なステップです。

4-1. 3部門構造

- 運用部門(フロントオフィス): 投資判断を行い、資産を運用する「エンジンルーム」です。ファンドマネジャー、アナリスト、トレーダーなどが所属します。

- 営業部門(フロントオフィス): ファンドを販売し、顧客との関係を構築·維持する「会社の顔」です。

- ミドル・バック部門(ミドル・バックオフィス): 運用と営業を支える「縁の下の力持ち」です。リスク管理、コンプライアンス、法務、経理、ITなど、会社の基盤を支える重要な機能を担います。

4-2. 主要な役割と責任

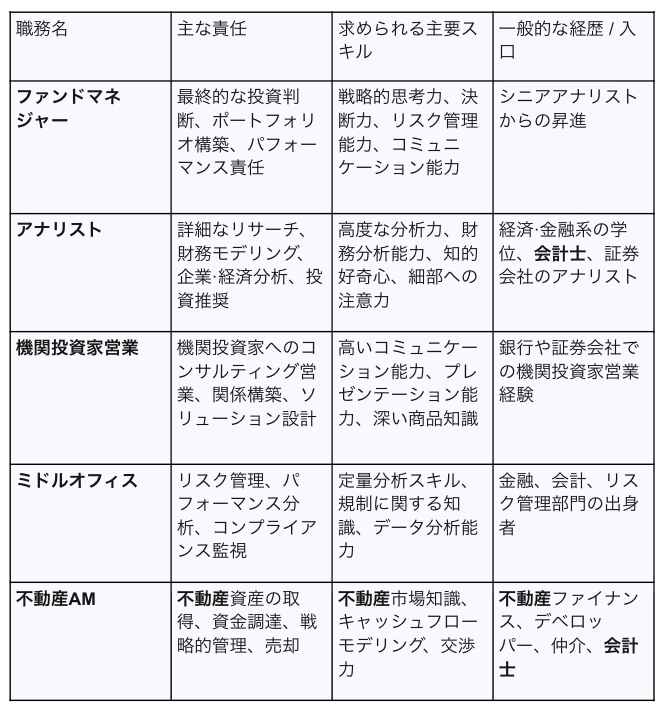

運用部門

- ファンドマネージャー / ポートフォリオマネージャー

ファンド運用の最終意思決定者です。どの資産に、どれだけ、いつ投資するかを判断し、ポートフォリオ全体を構築·管理します。ファンドのパフォーマンスに対する全責任を負う、業界の花形職です。 - アナリスト

投資判断の基礎となる情報を提供するリサーチの専門家です。担当する企業、業界、国や経済について深く分析し、レポートを作成してファンドマネジャーに投資アイデアを提言します。アナリストとして経験を積むことが、ファンドマネジャーへの最も一般的なキャリアパスとされています。 - トレーダー

ファンドマネジャーの投資判断に基づき、実際に市場で株式や債券の売買注文を執行する専門家です。最良の価格で、かつ市場に大きな影響を与えずに取引を完了させる高度なスキルが求められます。

営業部門

- 投資信託営業

個人投資家向けの営業ですが、直接個人に販売するのではなく、販売窓口となる銀行や証券会社とのリレーションシップを管理します。販売担当者向けの勉強会を開催したり、商品の販売促進資料を作成したり、マーケット情報を提供したりすることで、自社ファンドの販売を支援します。 - 機関投資家営業

年金基金や保険会社といった大口の顧客を直接担当します。顧客の運用ニーズを深く理解し、それに合わせた最適な運用ソリューションを提案する、高度なコンサルティング能力が求められる仕事です。

ミドル・バック部門

- ミドルオフィス

フロントオフィス(運用·営業)をサポートしつつ、それを牽制·監視する重要な役割を担います。主な業務は、運用パフォーマンスの測定·分析、ファンドが抱えるリスクの管理、そして運用チームが投資ガイドラインを遵守しているかのモニタリングなどです。 - バックオフィス

ファンド運営の事務的な基盤を支える部門です。トレーダーが執行した取引の決済処理、日々の基準価額の算出を行うファンド計理、資産の残高管理、法務·コンプライアンスなどが含まれます。正確性が命であり、会計士などの専門知識が活かせる領域です。

表1:アセットマネジメントの主要な職務比較

転職希望者が自身のスキルセットと照らし合わせやすいように、主要な職務を以下の表にまとめました。

将来ビジョン:業界を形作る主要トレンド

アセットマネジメント業界は、いくつかの強力なメガトレンドによって、その姿を大きく変えようとしています。これらの変化は、新たなビジネスチャンスとキャリア機会を生み出しています。

1. 市場拡大:「資産運用立国」と新NISAのインパクト

日本のアセットマネジメント市場は、歴史的な拡大期にあります。その最大の推進力は、政府の「資産運用立国」構想と、それに伴う新NISA制度です。

- 成長のエンジン

日本の家計金融資産は約2,000兆円を超えますが、その半分以上が現金·預金に留まっています。この巨大な「眠れる資金」を投資に振り向けることができれば、市場は飛躍的に成長します。新NISAの非課税投資枠の大幅な拡充は、その強力な起爆剤となっています。 - 市場への影響

実際に、運用会社の資産残高(AUM)は急増しています。2023年には、主要な運用機関の受託額は1,079兆円に達し、前年から170兆円という驚異的な増加を記録しました。新NISAの開始により、この資金流入はさらに加速しており、年間15兆円規模に達する可能性も指摘されています。このAUMの増加は、業界全体の収益基盤を拡大させ、あらゆる部門で新たな求人を生み出す原動力となります。

2. テクノロジーによる変革:FinTechとAIの台頭

テクノロジー、特にAIは、もはや未来の技術ではなく、資産運用の現場で積極的に活用されるツールとなっています。

- AI革命

AIの活用事例は多岐にわたります。- アルファ創出: AIアルゴリズムが、ニュース記事、SNS投稿、決算報告書といった膨大なテキスト情報を解析(テキストマイニング)し、人間では捉えきれない投資のヒントや市場の先行指標を見つけ出します。

- 顧客サービス: 顧客のリスク許容度に合わせて最適な商品を提案する「AI株式ポートフォリオ診断」のようなサービスも登場しています。

- 業務効率化: バックオフィス業務の自動化や、リスク管理モデルの高度化が進んでいます。

- FinTechとの融合

ロボアドバイザーによる自動資産運用や、デジタル技術を活用した顧客向けプラットフォームなど、より広範なFinTech革命が、サービスの提供方法そのものを変えつつあります。これにより、運用会社内部でも、テクノロジーを理解し活用できるIT·デジタル人材の需要が高まっています。

3. ESGという責務:サステナブル・ファイナンスの主流化

ESG(環境・社会・ガバナンス)を考慮した投資は、一時的なブームではなく、投資のメインストリームとなりつつあります。

- 爆発的な成長

かつて世界のESG投資市場における日本のシェアは僅かでしたが、近年は急速に拡大しています。政府は今後10年間で150兆円規模のGX(グリーン・トランスフォーメーション)投資を実現する目標を掲げており、国内外からESG資金を呼び込もうとしています。 - 政府·規制当局の後押し

金融庁の「サステナブルファイナンス有識者会議」は、報告書を通じて、ESGを日本の金融システムの中心的な柱とするための政策を推進しています。これは、企業の情報開示基準の整備から、投資商品のあり方まで、業界全体に影響を及ぼす動きです。 - 課題と機会

ESGは大きな成長分野である一方、評価基準の不統一や、見せかけだけの「グリーンウォッシュ」といった課題も抱えています。この課題は、逆に言えば、信頼性の高いESG分析を行い、投資先企業との対話(エンゲージメント)を通じて企業価値向上を促すことができる専門アナリストにとって、大きなビジネスチャンスとなります。

4. 業界再編:止まらないM&Aの波

アセットマネジメント業界では、M&Aによる大規模な再編が進行中です。その背景には、これまで述べてきたトレンドが複雑に絡み合っています。

- 再編の理由

- コスト圧力: パッシブ·ファンドの台頭による手数料の低下圧力が、運用会社に規模の経済を追求させ、コスト削減を目的とした合併を促します。

- 新能力の獲得: テクノロジーやオルタナティブ資産といった新たな分野の専門性を獲得するために、その分野に特化した企業を買収します。

- グローバル競争: 海外の巨大運用会社と伍していくために、国内の運用会社も規模を拡大する必要に迫られています。

- 「アンバンドリング」という現象

M&Aを加速させる、より根源的な構造変化が「アンバンドリング(機能の分離)」です。伝統的に一体であった運用会社の機能が、次のように分解されつつあります。- 製販分離: 資産を「運用する機能」と、それを「販売する機能」の分離。

- 上下分離: 運用判断を行う「フロントオフィス機能」と、事務やリスク管理を担う「ミドル·バックオフィス機能」の分離。

このアンバンドリングは、単なる社内組織の再編にとどまらず、それぞれの機能が独立したサービスとして取引される「企業機能のマーケットプレイス」を生み出しています。機能が分離·コモディティ化するにつれて、例えばバックオフィス業務を専門に請け負う第三者機関や、ESGデータを提供する専門ベンダーなどが登場します。これにより、運用会社はもはや「すべてを自社で得意とする」必要はなくなり、自社の真の強み(例えばアクティブな株式運用)に経営資源を集中させ、それ以外の機能は、より規模と効率性を持つ外部の専門企業にアウトソースするという戦略が可能になります。

このダイナミズムは、M&Aの様相をより複雑で活発なものにします。ある会社は自社のバックオフィス部門を専門プロバイダーに売却し、別の会社は最先端のESGリサーチ会社を買収してフロントオフィスを強化する、といった動きが加速します。転職を考える者にとって、これは非常に重要な変化です。キャリアの選択肢は、もはや伝統的なアセットマネジメント会社の中だけにあるのではありません。業界を支えるテクノロジーベンダー、アウトソースされたバックオフィス専門会社、ESGデータプロバイダーといった、成長するエコシステム全体に求人の機会が広がっていることを意味します。この構造変化は、キャリアの可能性を劇的に広げるものなのです。

アセットマネジメントでのキャリア構築:転職希望者へのガイド

アセットマネジメント業界への転職は、専門性が高い一方で、多様なバックグラウンドを持つ人材に門戸が開かれています。ここでは、中途採用で成功するための具体的な道筋を示します。

1. 求められる人材像:中途採用市場のニーズ

企業が中途採用で求める人材には、いくつかの共通した特徴があります。

- 核となるコンピテンシー

職種を問わず、高い分析能力、金融市場への強い知的好奇心、論理的なコミュニケーション能力、そして自ら学び続ける探求心が不可欠です。 - 評価される職務経験

- 運用部門: 証券会社や格付け機関でのアナリスト経験、保険会社の資産運用部門での実務経験などは、非常に高く評価されます。

- 営業部門: 金融機関での法人営業や、BtoBビジネスにおける高いリレーションシップ構築能力が求められます。

- 不動産AM: 不動産ファイナンス、デベロッパー、PM、仲介などの実務経験はもちろん、不動産分野に強い会計士も有力な候補者となります。

- スペシャリストの台頭

業界トレンドを反映し、データサイエンスやITスキルを持つ人材、ESG分析の専門家、特定のオルタナティブ資産に関する深い知見を持つ人材への需要が急速に高まっています。

2. キャリアを拓く資格:有利に働く専門資格

必須の資格はありませんが、特定の資格を保有していることは、自身の専門性を客観的に証明し、転職活動を有利に進める上で大きな武器となります。

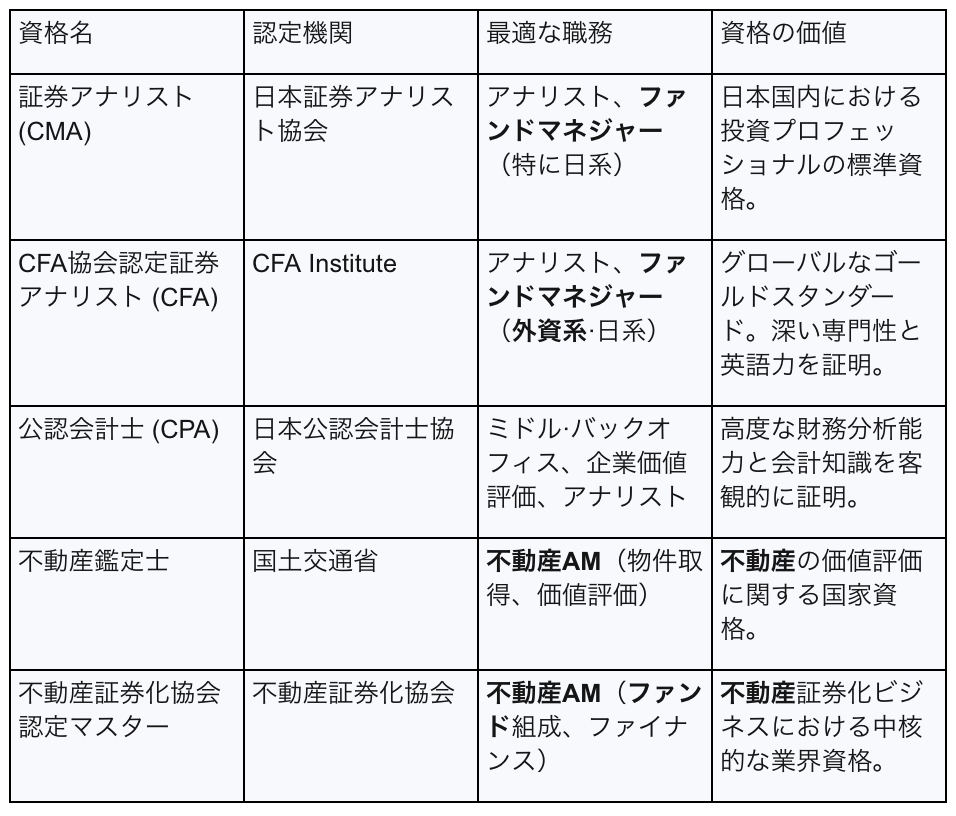

- 金融アセットマネジメント向け

- 証券アナリスト(CMA): 日本の運用プロフェッショナルにとって、事実上の標準資格と見なされています。

- CFA(米国証券アナリスト): 世界で最も権威のある資産運用関連資格。日系·外資系を問わず高く評価され、高度な専門知識と英語力の証明になります。

- 公認会計士: 財務分析、企業価値評価、ミドル·バックオフィス業務など、会計士の知識は多くの場面で直接的に活かせます。

- 不動産アセットマネジメント向け

- 不動産鑑定士: 不動産の価値を評価する国家資格であり、非常に強力な武器となります。

- 不動産証券化協会認定マスター: 不動産を金融商品として扱う上で中核となる資格です。

- 全般

高い英語力(TOEIC 800点以上が目安)は、特に外資系企業やグローバルな投資を行う部門では必須条件となることが多く、大きなアドバンテージとなります。

表2:アセットマネジメント・キャリアに役立つ主要資格

3. 求人市場の実際:東京都における転職ランドスケープ

アセットマネジメント業界の求人市場は、特に経験豊富なプロフェッショナルにとって活況を呈しています。

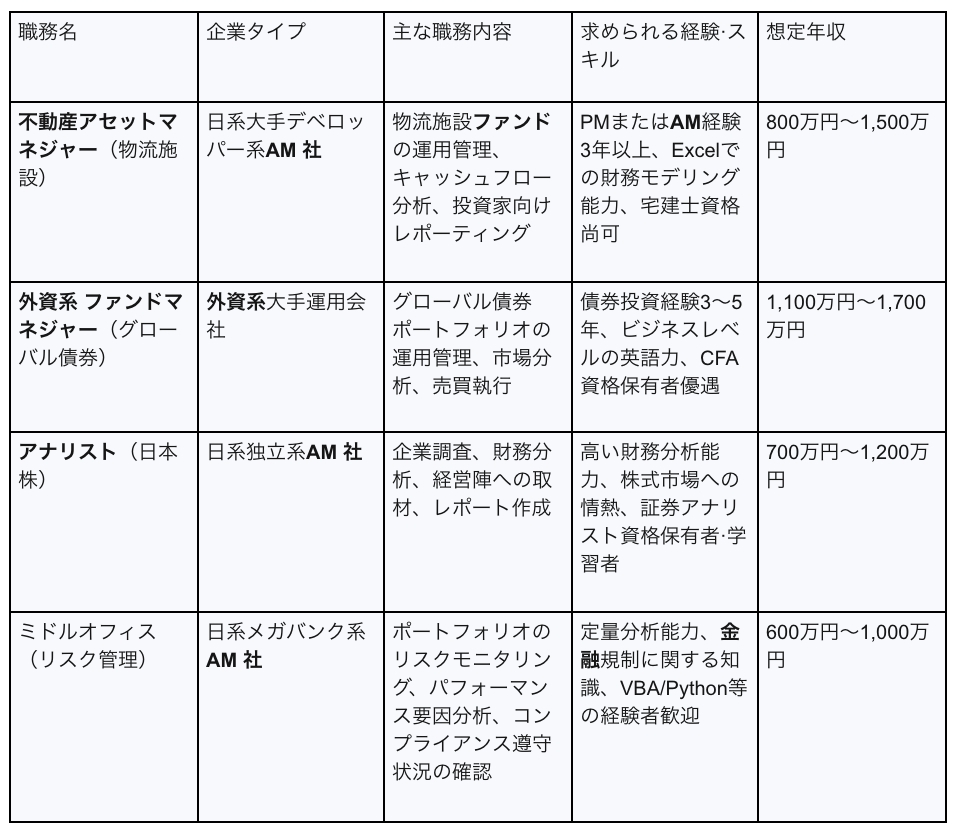

- 給与水準

年収は高く、職務と経験によって大きく異なります。- 不動産AM関連職では、年収600万円~1,500万円以上といった求人が多数見られます。

- ファンドマネジャー職では、年収800万円~2,000万円以上という高水準のポジションも珍しくありません。

- 経験者採用の場合、ミドルクラスのポジションでも年収600万円~1,000万円程度が一般的なレンジです。

- 未経験からの挑戦

未経験者にとってハードルは高いものの、道が閉ざされているわけではありません。特に不動産AMやバックオフィス部門では、不動産営業や経理·会計といった関連スキルが評価され、転職の可能性があります。多くの求人広告で「未経験者歓迎」と記載されていますが、その場合でも簿記の知識や数年程度の社会人経験が求められることが一般的です。

表3:東京都におけるアセットマネジメント求人例

6-4. 転職エージェントの活用

アセットマネジメントの求人市場は専門性が極めて高く、クローズドな案件も多いため、この分野に特化した転職エージェントを活用することは非常に有効な戦略です。

専門のエージェントは、公開されていない求人情報へのアクセス、業界知識に基づいた最適なマッチング、職務経歴書の添削や面接対策、そして年収交渉のサポートなど、多岐にわたる支援を提供してくれます。人生の大きな転機となるキャリアチェンジにおいて、信頼できる専門のエージェントとパートナーシップを組むことは、成功の確率を大きく高める戦略的投資と言えるでしょう。

結論

アセットマネジメント業界は、成長と変革が同時に進行する、ダイナミズムに満ちた時代を迎えています。「資産運用立国」という国家的な追い風が巨大なビジネスチャンスを生み出す一方で、手数料の低下圧力やテクノロジーの破壊的イノベーションが、企業に絶え間ない進化を強いています。

この業界は、現状維持を許さない厳しい世界です。常に学び続ける姿勢、変化への適応力、そして高いプロフェッショナリズムが求められます。しかし、その扉は、卓越したスキルを持つ人材に対して広く開かれています。あなたが金融の専門家であれ、テクノロジーの達人であれ、不動産のプロフェッショナルであれ、あるいは緻密な分析力を持つ会計士であれ、現在のアセットマネジメント業界は、あなたの能力を最大限に発揮し、やりがいのあるインパクトの大きなキャリアを築くための、またとない機会を提供しています。中途採用の門戸は広く、この業界の未来は、今日、その門を叩く多様な才能によって形作られていくのです。

不動産業界に少しでもご興味をお持ちの方は、ぜひ一度、私たちにご相談ください。

あなたのこれまでの経験の中に、きっと活かせる強みが眠っています。

不動産、金融転職に特化したサポートをしているbloom株式会社では、これまでのご経験をどのように新しいキャリアに繋げられるのか、丁寧にご説明させていただきますので、ぜひ一度ご相談ください。

参考URL

アセットマネジメントに向いている人·向いていない人の特徴を解説 – Bridge Agent

【DX事例5選】金融機関における資産運用業務とDXについてご紹介! | ContactEARTH for Expert

オルタナティブ投資で不動産を選ぶべき?メリットや注意点を分かりやすく解説

東京都·アセットマネージャーの求人·転職·中途採用|不動産ジョブ

【2024年版】M&A事例と動向 | M&Aはfundbook(ファンドブック)事業承継・M&A仲介サービス

アセットマネジメントとは? 資産運用会社やヘッジファンドの業務内容·役割&信託銀行との違いを解説! | 外資就活ドットコム

【徹底解説】ホワイト業界かつ高給!?アセットマネジメント業界への就活 | 外資就活ドットコム

未来を見据えた日本のアセットマネジメント業界への期待 – KPMGジャパン

成功報酬とは?成果報酬との違いやメリット·デメリット、相場も解説 – レバテック

成功報酬型とは?採用サービスの種類や費用相場を解説 – レバテック

1200万円のファンドマネージャー·ディーラー·トレーダーの転職·求人一覧

不動産のアセットマネジメント·ヘッジファンド·PE投資の転職·求人一覧

ファンドマネージャーとは?仕事内容·年収·資格について|金融業界の職種図鑑